甲骨文暴跌45%后,现在是抄底AI基建龙头的黄金坑吗?

从FOMO狂热到恐慌抛售,甲骨文的股价坐了一趟惊心动魄的“过山车”。自9月高点以来,这家老牌科技巨头的市值一度蒸发近半,让不少追高AI概念的投资者直呼“肉疼”。但最近,股价在185美元附近似乎找到了支撑,开始悄然反弹。这究竟是“死猫跳”,还是市场情绪触底、价值回归的信号?对于关注AI基础设施赛道的投资者来说,眼下可能正面临一个关键决策窗口。

从FOMO狂热到恐慌抛售,甲骨文的股价坐了一趟惊心动魄的“过山车”。自9月高点以来,这家老牌科技巨头的市值一度蒸发近半,让不少追高AI概念的投资者直呼“肉疼”。但最近,股价在185美元附近似乎找到了支撑,开始悄然反弹。这究竟是“死猫跳”,还是市场情绪触底、价值回归的信号?对于关注AI基础设施赛道的投资者来说,眼下可能正面临一个关键决策窗口。

从“影子股”到“惊弓之鸟”:甲骨文为何跌得这么惨?

谁也想不到,几个月前还被市场捧为“OpenAI最佳基建伙伴”的甲骨文,会遭遇如此猛烈的抛售。股价从高点回撤超过45%,这不仅仅是一次调整,更像是一次对前期过度乐观情绪的“暴力清算”。

核心问题在于,市场突然意识到,甲骨文的AI叙事与一家未上市的明星公司——OpenAI——绑得太紧了。根据公司披露和行业分析,其高达4550亿美元的多年期订单储备中,约有3000亿美元被认为与OpenAI的算力需求直接相关。这导致甲骨文在某种程度上成了OpenAI的“影子股”,其未来业绩的能见度,很大程度上取决于OpenAI能否在一众大模型厂商的激烈竞争中保持领先。

麻烦在于,OpenAI的“护城河”似乎正在受到前所未有的挑战。去年底,谷歌凭借Gemini模型的发布,成功拉响了行业“红色警报”。而近期,市场有传言称,连Meta都在评估采用谷歌的TPU芯片。这些信号叠加,让投资者开始怀疑:AI竞赛的终局远未确定,OpenAI的领先优势是否正在被蚕食?如果答案是肯定的,那么重度依赖OpenAI的甲骨文,其巨额订单的兑现风险自然被重新定价。

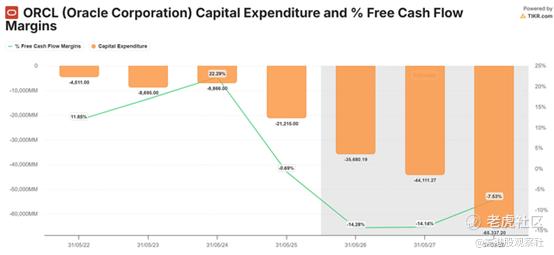

更让市场神经紧张的是甲骨文的“花钱速度”。为了建设庞大的AI数据中心,公司承诺了前所未有的资本开支。华尔街预计,直到2028财年,甲骨文的自由现金流利润率都可能为负。在高利率环境下,这种“烧钱换增长”的模式,让投资者要求更高的风险补偿。其信用违约互换(CDS)价格一度飙升至2009年以来的高位,直观反映了市场对其债务和现金流风险的担忧。

AI军备竞赛进入“中场战事”:基建玩家的危与机

甲骨文的困境,其实是整个AI基础设施赛道进入新阶段的缩影。早期的概念炒作期已过,市场开始冷静下来,拿着放大镜审视每一个玩家的商业模式、盈利路径和竞争壁垒。

当前的AI竞赛有点像一场“马拉松式军备竞赛”,比拼的是长期、稳定、高效的算力供给能力。OpenAI、谷歌、 Anthropic等模型层巨头,以及越来越多的企业客户,都需要海量的GPU和配套的数据中心服务。这为甲骨文、亚马逊云科技(AWS)、微软Azure等基础设施提供商带来了历史性机遇。

然而,机遇的另一面是巨大的不确定性。技术路线会否突变?客户集中度风险如何化解?资本开支的回报周期有多长?这些问题都没有标准答案。以甲骨文为例,其传统优势在于企业级软件和数据库,但在面向AI的云基础设施领域,它面对的是资金实力雄厚、生态更庞大的AWS和微软。这场“豪赌”能否成功,取决于其执行力和技术迭代速度。

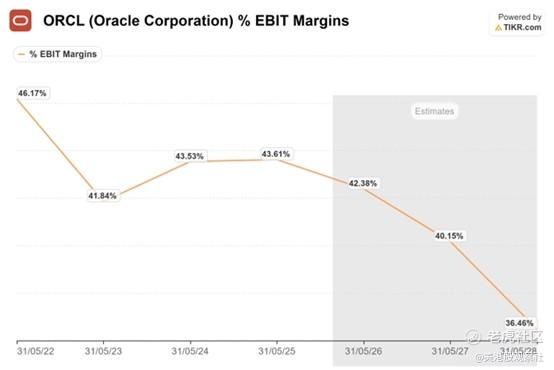

值得注意的是,市场情绪往往在极端恐惧和贪婪之间摇摆。当甲骨文股价暴跌时,市场几乎忽略了其基本盘的韧性:其核心软件业务依然利润丰厚,预计调整后营业利润率长期能维持在35%以上。这为公司转型提供了宝贵的“现金流缓冲垫”。将其与一些完全没有盈利的纯AI概念公司等同看待,或许有失公允。

估值“挤泡沫”后,左侧布局的时机到了吗?

经过这一轮深度回调,甲骨文的估值“水分”被挤出了不少。尽管其预期市盈率仍超过30倍,高于自身历史平均水平,但与软件行业中位数(约25倍)及“美股七巨头”(约29倍)的平均水平相比,溢价已不再显得那么夸张。

技术面上看,股价在185美元附近明显有买盘支撑,并已展开一波反弹。这通常被视为一个积极信号,表明最恐慌的抛售阶段可能已经过去。对于信奉“别人恐惧我贪婪”的逆向投资者而言,这种由情绪驱动的暴跌,往往能砸出“黄金坑”。

关键在于,投资者需要判断这是否是基本面恶化的开始,还是仅仅是市场情绪的过度反应。我认为,需要密切关注几个催化剂:

1.OpenAI的下一步动作:萨姆·奥尔特曼是否会如期推出更强大的模型(如GPT-5.2)来重振声势?这直接关系到市场对甲骨文最大客户前景的信心。

2.甲骨文自身的执行力:即将发布的财报以及管理层对未来资本开支和订单转化率的指引至关重要。市场需要看到“烧钱”正在切实转化为营收增长和客户拓展的证据。

3.行业竞争格局:谷歌、亚马逊等对手在AI云服务上的定价策略和客户争夺战,将影响整个行业的利润空间。

结论:一场需要耐心与胆识的博弈

投资甲骨文,在当前阶段更像是一场对AI基础设施长期趋势的信念投资,而非短期业绩的投机。其股价的剧烈波动,完美诠释了新兴成长行业在早期所伴随的高不确定性。

对于风险承受能力较高的成长型投资者来说,深度回调后的甲骨文或许提供了一个观察和逐步布局的窗口。其与传统纯云厂商的区别在于强大的企业软件生态和现金流生成能力,这构成了其转型的独特安全垫。

然而,这绝非无风险套利。投资者必须清醒认识到,公司正处在“烧钱投入”的关键期,未来几个季度的现金流和利润数据可能不会好看。股价的波动仍会持续,需要足够的耐心来等待战略开花结果。

市场的钟摆已经从“FOMO”摆向了“恐慌”。聪明的投资者总是在寻找钟摆即将反向摆动的那个极点。甲骨文的故事,是AI时代基础设施投资的一个缩影——高赔率,但伴随着高波动和高难度。你是选择在恐慌中看到机会,还是在不确定性前继续观望?这取决于你对AI未来十年的信仰,以及你的投资组合能否承受住中途的颠簸。