英伟达开启新篇章:AI基础设施霸主的加速之路

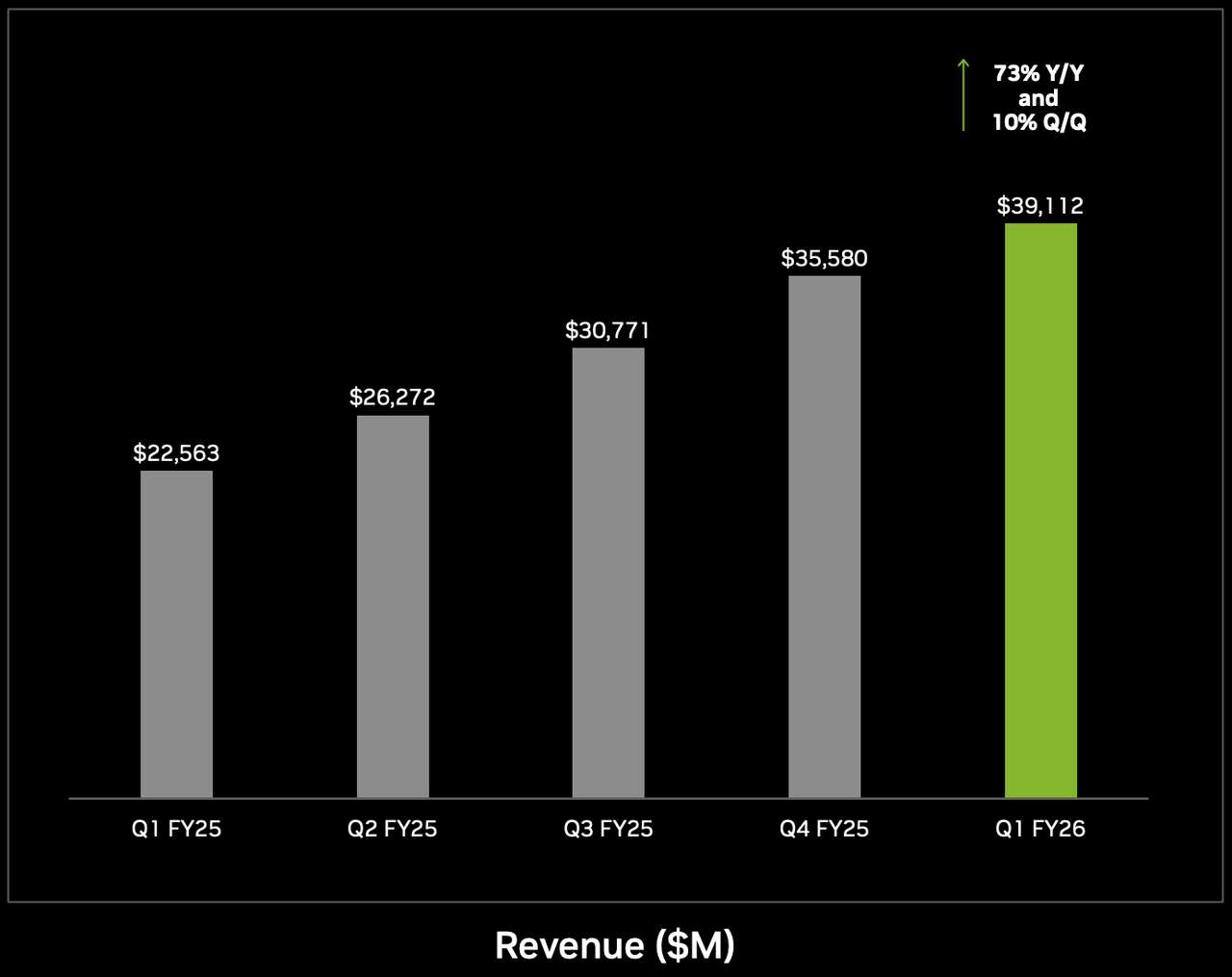

在AI浪潮的推动下,Nvidia(英伟达)正进入一个全新的增长周期。公司预计2026财年第二季度营收将达到450亿美元,同比增长高达72%,核心驱动力来自下一代Blackwell GB300芯片和整机柜级AI解决方案的大规模落地。与此同时,未来几年明确的产品路线图和超高利润率,进一步夯实了其在全球AI基础设施市场的统治地位。

在AI浪潮的推动下,Nvidia(英伟达)正进入一个全新的增长周期。公司预计2026财年第二季度营收将达到450亿美元,同比增长高达72%,核心驱动力来自下一代Blackwell GB300芯片和整机柜级AI解决方案的大规模落地。与此同时,未来几年明确的产品路线图和超高利润率,进一步夯实了其在全球AI基础设施市场的统治地位。

作为全球AI芯片领域的领先者,Nvidia正从单纯的硬件供应商,转型为集芯片、网络、软件于一体的全栈AI平台公司。这种战略升级不仅改变了市场对其的定位,也为长期增长打开了更广阔的空间。

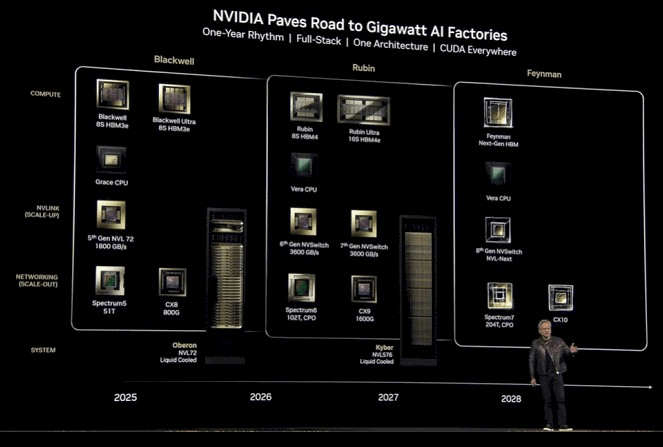

从芯片到全栈平台,AI路线图清晰可见

Nvidia最新发布的AI路线图,展现了未来三年内令人期待的技术迭代。2025年,GB300系列产品即将登场,这一代Blackwell Ultra芯片在保持与GB200兼容的同时,实现了推理吞吐量的大幅提升,内存利用率优化,以及每瓦性能的显著增强,能效提升达到50%。预计到2025年第四季度,GB300将实现量产, hyperscaler客户和AI工厂将开始部署NVL72整机柜设计,成为高利润数据中心推理工作负载的核心支撑。

2026年下半年,Nvidia将推出Vera Rubin架构,这是基于3nm制程、采用HBM4内存的新一代产品。相较GB300,Vera Rubin在推理计算性能上提升超过3倍,同时保持系统级架构的兼容性,客户可以无缝过渡,无需重建基础设施。这一特性将进一步加快在超大规模云厂商和企业AI场景的落地。

进入2027年,Rubin Ultra设计的发布将再度刷新性能天花板。NVL576整机柜设计的FP4算力最高可达15 ExaFLOPS,是GB300系统计算能力的14倍。配合Spectrum-X800网络和第六代NVLink互连技术,Rubin Ultra将成为下一代AI推理云的旗舰平台。

Nvidia的技术路线图不仅限于数据中心领域。在消费级市场,RTX 50系列显卡也将在未来两年内持续推动增长。新一代产品将采用GDDR7内存,并支持DLSS 4帧生成技术,面向主流用户和高端玩家推出不同型号。专业领域则有RTX PRO系列工作站GPU和下一代DGX平台,同步推出面向本地和边缘AI工作负载的软件工具。

数据中心收入持续攀升,未来增长潜力巨大

Nvidia的数据中心业务在2025财年实现了同比73%的高速增长,占公司总营收的比重持续上升。未来,这一业务板块仍将是增长的主力军。根据管理层的展望,AI整体市场规模长期可达1万亿美元,其中仅AI基础设施的市场空间就有望达到3000亿到4000亿美元。

凭借完整的全栈解决方案,Nvidia能够在硬件、网络和软件层面实现高度整合。这种能力不仅帮助公司获得更高的定价权,也让其在基础设施市场中建立了难以撼动的护城河。未来几年,随着客户对AI算力需求的持续增长,Nvidia有望通过平台化变现模式,进一步提升经常性收入比例。

面对竞争,保持领先的关键是执行力

虽然市场上不乏竞争者,如AMD的MI300系列产品,以及部分AI芯片初创公司的专用推理加速器,但从整体生态系统来看,Nvidia仍然具备明显优势。CUDA软件生态、多节点产品路线图和供应链协同,是其能够维持领先地位的重要因素。

Nvidia每年在AI研发上的投入超过100亿美元,这种高强度投入支撑了技术快速迭代,也巩固了其在AI基础设施市场的领先地位。未来,GB300系列产品的市场表现、网络延迟优化以及软件变现能力,将成为支撑公司2026年增长目标的关键。

高估值背后的逻辑

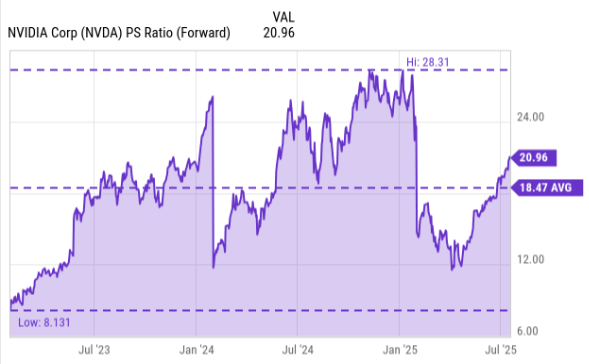

Nvidia目前的估值仍处于高位。公司股价对应的市盈率约为54倍(过去12个月)、40倍(前瞻市盈率),明显高于同行业平均水平。然而,考虑到其未来盈利增长预期,这一估值溢价在一定程度上是合理的。PEG(市盈率相对盈利增长比)指标显示,Nvidia当前的盈利增长能够支撑其较高的市盈率。

从企业价值倍数来看,Nvidia的前瞻EV/Sales(企业价值/销售额)为21倍,EV/EBIT(企业价值/息税前利润)为34倍,这些数值也远高于行业平均水平。虽然这些高倍数对公司执行力提出了更高要求,但Nvidia凭借60%以上的自由现金流利润率、深厚的软件生态和持续增强的平台黏性,使其高估值具备一定的合理性。

风险与机遇并存,但长期逻辑未变

未来几年,市场对于AI需求的持续性仍存在一定的不确定性,此外,客户自研AI芯片的趋势可能会在边缘场景带来价格压力。然而,Nvidia在核心数据中心市场的领先优势、成熟的软件栈以及高效的执行能力,为其长期成长提供了有力保障。

从整体来看,Nvidia未来三年的发展路径清晰明确:2025年的GB300、2026年的Vera Rubin以及2027年的Rubin Ultra,将推动推理性能的持续飞跃,加速AI基础设施在各行业的渗透和部署。

这不是终点,而是新一轮腾飞的起点

在AI基础设施领域,Nvidia已经建立了无可匹敌的竞争优势。凭借独特的全栈解决方案和持续扩大的市场份额,公司正在开启一个全新的增长篇章。对于看好AI长期价值的投资者而言,这并不是一个周期的巅峰,而是一个面向未来的新起点。