425倍超购也救不了?遇见小面港股破发,中式快餐的资本故事讲完了吗?

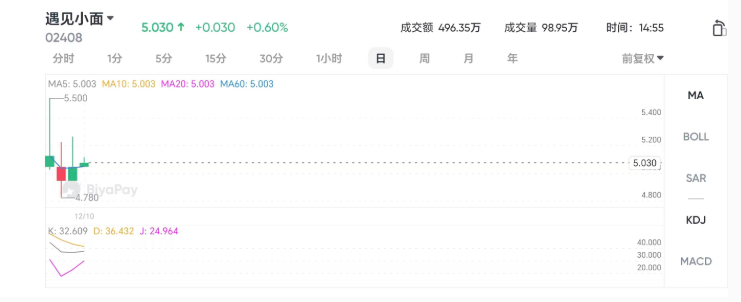

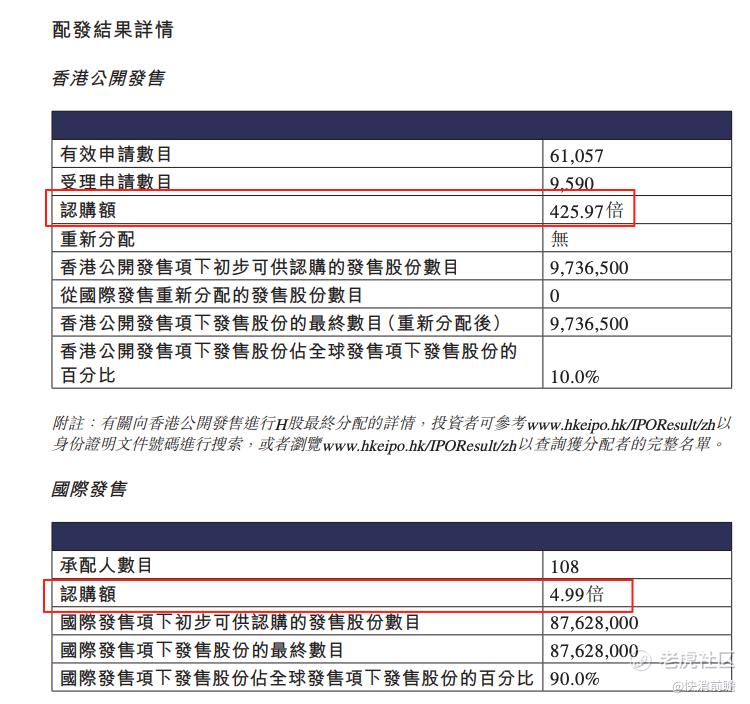

港股市场最近给火爆的“新消费”赛道泼了一盆冷水。12月5日,顶着“中式面馆第一股”光环的遇见小面(02408.HK)正式登陆港交所,发行价7.04港元。尽管公开发售部分获得了惊人的425倍超额认购,中签率低至2%,但上市首日却遭遇“开门黑”,股价低开近29%,最终收跌27.8%,市值蒸发约14亿港元。

港股市场最近给火爆的“新消费”赛道泼了一盆冷水。12月5日,顶着“中式面馆第一股”光环的遇见小面(02408.HK)正式登陆港交所,发行价7.04港元。尽管公开发售部分获得了惊人的425倍超额认购,中签率低至2%,但上市首日却遭遇“开门黑”,股价低开近29%,最终收跌27.8%,市值蒸发约14亿港元。

一边是打新时万人空巷的追捧,另一边是二级市场用脚投票的冷遇。这戏剧性的反差,不仅是一家公司的IPO滑铁卢,更像是一面镜子,映照出当下资本市场对中式快餐连锁模式的重新审视与估值回归。当消费降级成为共识,资本泡沫逐渐退去,那些靠“开店速度”和“市占率故事”撑起的估值,还站得住脚吗?

从“资本宠儿”到“破发先锋”:市场为何不买账?

遇见小面的上市历程,堪称一部浓缩的消费投资变迁史。几年前,中式粉面赛道还是资本的“香饽饽”。据公开数据统计,仅在2021年,和府捞面、遇见小面、陈香贵等头部品牌融资总额就超过40亿元人民币,单店估值动辄千万,一时间风头无两。

然而,时移世易。进入2024年,宏观消费环境趋冷,投资者风险偏好显著下降。香颂资本董事沈萌对此评论道:“‘第一股’的光环已不足以让投资者忽视商业本质。面馆生意无论从利润率、经营的稳定性还是未来的成长性来看,在当前环境下都缺乏足够有说服力的吸引力。” 市场情绪从“追逐增长”转向“苛求盈利”,遇见小面恰好撞在了枪口上。

更值得玩味的是其股东阵容。本次IPO引入了包括海底捞、高瓴资本在内的6名基石投资者,合计认购2200万美元。产业资本与财务投资者的双重加持,本应是一剂强心针,却未能扭转破发颓势。这或许说明,在整体流动性收紧的港股市场,即便是明星基石站台,也难以抵消市场对行业基本面的普遍担忧。

靓丽财报下的“暗伤”:增长是靠“打折”换来的?

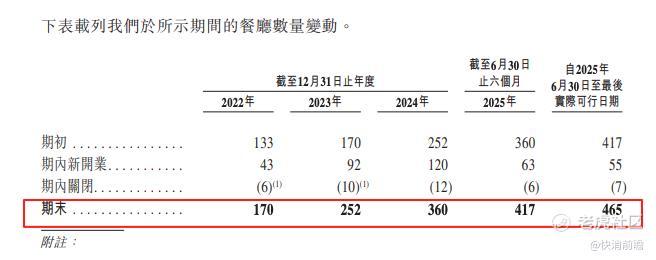

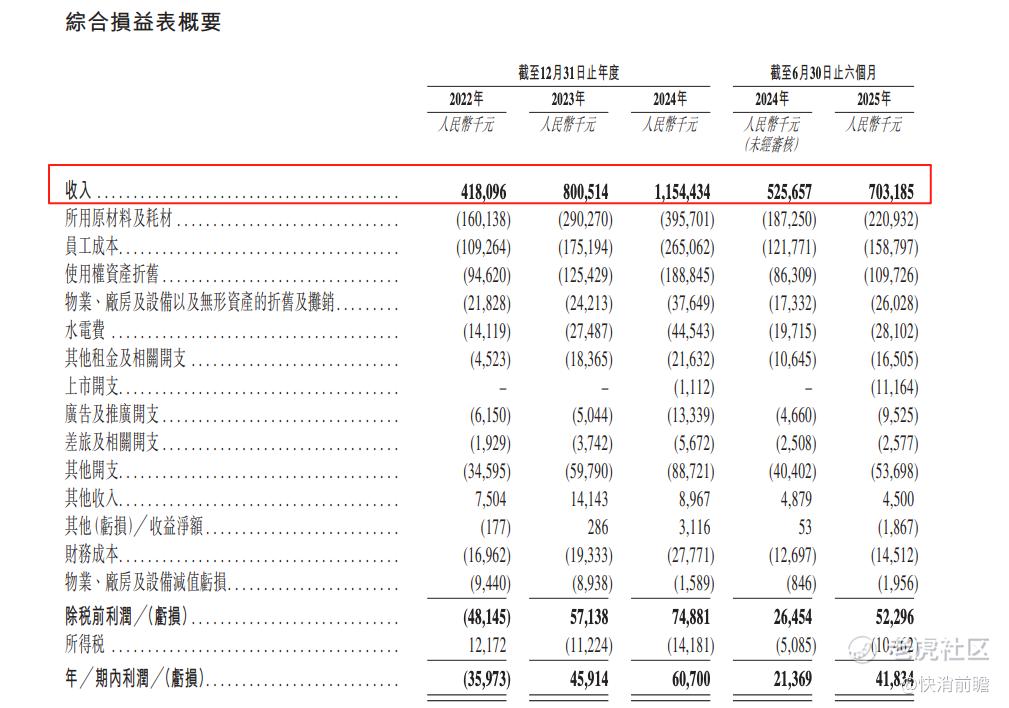

单从财务数据看,遇见小面的招股书不乏亮点:营收从2022年的4.18亿元猛增至2024年的11.54亿元,年复合增长率高达66.2%;并在2023年成功扭亏为盈,2024年净利润达到6070万元。截至2025年6月底,门店数已达465家,扩张速度惊人。

但是,魔鬼藏在细节里。 这份高增长成绩单的背后,是核心经营指标的全面承压,暴露了其“以价换量”的尴尬。

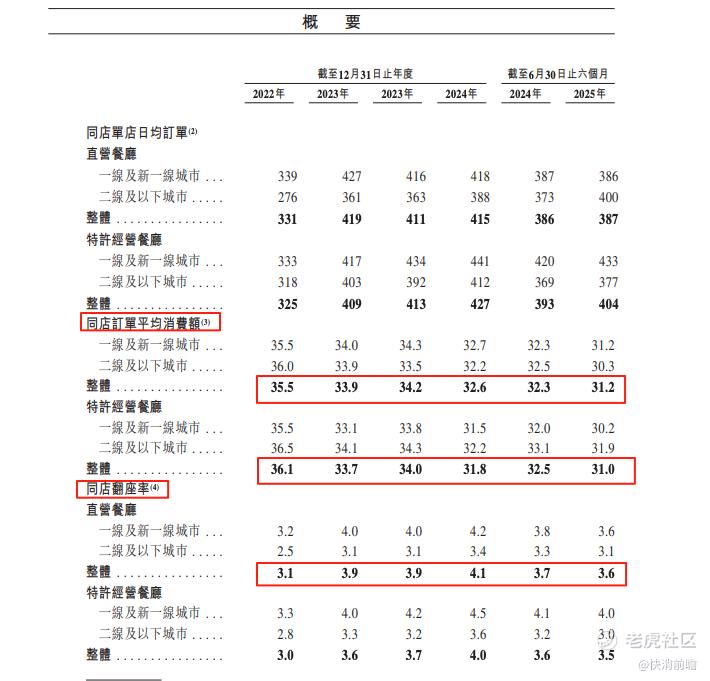

最直观的是客单价“三连降”:从2022年的36.1元一路滑落至2024年的32元,再到2025年上半年的30.9元。降价策略并未有效拉动客流,翻台率常年徘徊在日均3-4次,未见显著提升。结果就是,单店日均营收从2023年的1.39万元下降至2024年的1.24万元。

这生动地反映了当前消费市场的现实:消费者捂紧了钱包,对价格异常敏感。过去愿意为“精致装修”和“品牌故事”支付溢价的中产和年轻人,现在更追求“极致性价比”。有消费者直言:“一碗面三四十,味道却和街边十几块的老店差不多,为啥要当冤大头?” 遇见小面主动或被动地卷入价格战,但降价并未换来忠诚度,反而侵蚀了利润根基。

另一个关键问题是区域高度集中。超过一半的门店扎堆在广东省,仅广州一城就占了总门店数的30%以上。这种“偏安一隅”的格局,虽然降低了初期管理难度,但也为其打上了强烈的区域品牌标签,未来向全国扩张时,将面临口味适应性、供应链管理、跨区域运营等多重挑战。资本市场会质疑:你的成功模式,究竟是可复制的“黄金标准”,还是特定区域的“特例”?

中式面馆的“万亿幻梦”与残酷现实

遇见小面的处境,是整个中式快餐赛道困境的缩影。这个曾被赋予“最后一个万亿级餐饮赛道”厚望的行业,正经历一场剧烈的出清与分化。

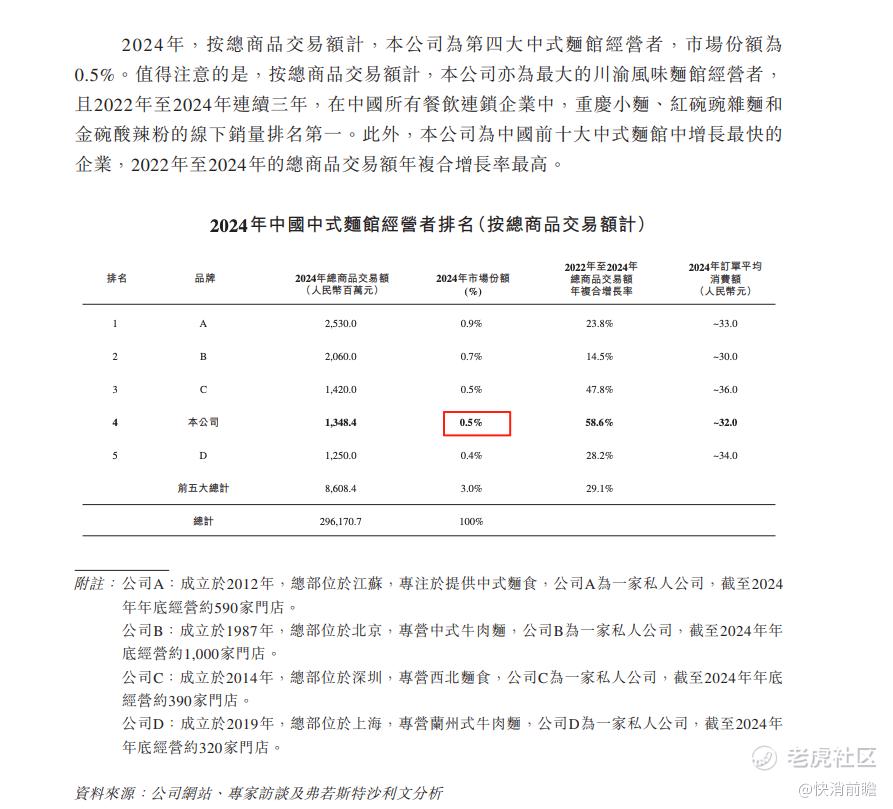

首先,市场格局极度分散。根据弗若斯特沙利文的数据,以2024年商品交易总额计,遇见小面市场份额仅为0.5%,位列行业第四。而前五大品牌的市场份额总和还不到3%!这是一个典型的“大行业,小公司”格局,四十多万家粉面店散落各地,连锁化率仅约20%。这意味着,所谓的“龙头”其实优势并不明显,竞争门槛远没有想象中高。

其次,资本热潮已然退去。2021年的融资盛宴后,一级市场迅速降温。曾经与遇见小面齐名的“面馆六小龙”中,有的融资中断,有的估值倒挂,有的陷入关店潮。例如,曾获高额融资的五爷拌面,就被曝出大规模收缩门店。另一头部品牌和府捞面,其港股IPO进程也一度搁浅。资本从“疯狂下注”转向“精打细算”,要求企业必须证明其拥有穿越周期的盈利能力,而非仅仅描绘一张扩张蓝图。

最后,成本压力与日俱增。除了持续上涨的人工和租金,餐饮的核心——原材料价格波动更是悬在头顶的利剑。川渝小面依赖的花椒、辣椒等调料价格近年来波动剧烈,直接冲击本就脆弱的毛利率。虽然遇见小面整体毛利率显示为68%,但这很大程度上被毛利率高达90%的特许经营(加盟)收入所拉高。其直营门店的实际毛利率仅在52%左右,低于乡村基等竞争对手约60%的水平。盈利的“含金量”有待考验。

破发之后,路在何方?给投资者的几点冷思考

遇见小面首日破发,无疑给所有关注消费赛道的投资者敲响了警钟。它迫使我们去思考,在新的市场环境下,应该如何评估一家连锁餐饮企业的价值?

1.从“开店速度”到“单店模型”:资本市场不再无条件地为“门店数量”喝彩。投资者开始深入解剖单店盈利能力(Unit Economics):客单价、翻台率、人效、坪效、投资回收期。一个无法在单店层面持续、稳定盈利的模型,规模越大,风险可能越高。

2.警惕“伪增长”:通过大幅降价或疯狂促销带来的营收增长,是可持续的吗?当补贴停止,顾客是否会流失?真正的增长应来自于品牌力提升、产品复购率增加和运营效率优化。

3.供应链是隐形护城河:在分散且同质化竞争激烈的面馆市场,最终胜出的关键可能不在前端的门店,而在后端的供应链。能否建立高效、低成本、品质稳定的中央厨房和冷链配送体系,决定了品牌能否实现跨区域扩张并保持盈利能力。和府捞面早期重金投入的中央工厂,正是出于这种考量。

4.品类与地域的天花板:小面作为一个品类,其全国性的口味接受度到底有多高?过于依赖单一区域市场,则增长天花板触手可及。品牌需要思考如何突破品类和地域的双重限制,或是通过孵化新品牌、拓展产品线来寻找第二增长曲线。

对于遇见小面而言,上市敲钟只是一个新的起点,甚至是一个压力更大的起点。它需要向资本市场证明,自己不仅能“跑得快”,更能“跑得远”、“跑得稳”。它需要解答:如何在保持扩张的同时,扭转客单价和翻台率的下滑趋势?如何突破区域限制,将广东的成功复制到全国?又如何构建除了“快速开店”之外,更扎实的竞争壁垒?

港股这次“破发”的冷水,浇灭的或许不是中式快餐的未来,而是那个过于浮躁、只讲速度不讲质量的资本旧梦。行业的洗牌正在加速,资源和客流向真正有实力的头部集中。未来能笑到最后的企业,必然是那些回归商业本质,在产品、效率、供应链和组织能力上建立了深厚护城河的公司。

遇见小面的故事,远未结束。但它的股价走势图,已经为所有投资者上了一堂生动的风险教育课:在消费投资的世界里,数据会说话,但只有真正健康、可持续的数据,才能赢得市场长久的信任。