港股打新“掘金”西藏:稀缺矿业龙头上市,是“价值洼地”还是“高原陷阱”?

港股市场最近又迎来一位“硬核”玩家。一家扎根于世界屋脊、在海拔5000米以上开矿的公司——西藏智汇矿业,正式启动招股。在美联储降息预期升温、全球大宗商品周期躁动的当下,这只“高原矿业股”的亮相,无疑给投资者抛出了一个诱人的问题:这究竟是坐拥稀缺资源的“价值金矿”,还是挑战与风险并存的“高原探险”?

港股市场最近又迎来一位“硬核”玩家。一家扎根于世界屋脊、在海拔5000米以上开矿的公司——西藏智汇矿业,正式启动招股。在美联储降息预期升温、全球大宗商品周期躁动的当下,这只“高原矿业股”的亮相,无疑给投资者抛出了一个诱人的问题:这究竟是坐拥稀缺资源的“价值金矿”,还是挑战与风险并存的“高原探险”?

“世界屋脊”上的矿藏:不止是诗和远方,更是真金白银

西藏,对大多数人意味着雪山、圣湖和信仰。但对资源行业而言,这里是中国最重要的多金属成矿带之一,地质构造复杂,矿产资源丰富,被誉为“中国的资源后备基地”。西藏智汇矿业的核心资产——蒙亚啊矿场,就坐落于西藏那曲海拔5000-5300米的区域,这个高度足以让普通人缺氧,却也让公司拥有了令人艳羡的矿产资源。

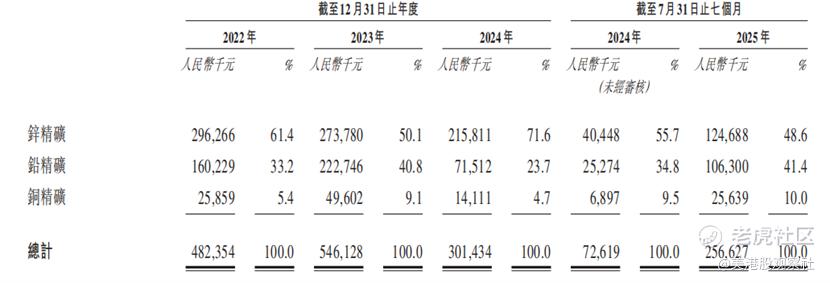

根据招股书,公司目前持有约58.5平方公里的探矿权和4.5平方公里的采矿权。其矿场资源储量颇具看点:露天矿场储量约143.8万吨,而2025年刚投入运营的地下矿场,储量高达1062.3万吨,且银的品位显著更高。这意味着,随着地下矿场的全面开采,公司的资源生命周期和盈利能力有望获得长期支撑。

在区域竞争格局中,公司已站稳脚跟。以上海有色网的数据为参考,在西藏地区,其锌、铅精矿产量均位列前五。尤其在锌精矿领域,占据了西藏地区约11%的产量。在矿业这个“靠资源说话”的行业,手握采矿权就等于握有了入场券和定价的底气。

财务面面观:短期“阵痛”后,2025年迎来强势复苏?

看一家矿业公司,不能只看它地下有什么,还得看它报表上写了什么。智汇矿业的财务表现,讲述了一个典型的“周期与投资”的故事。

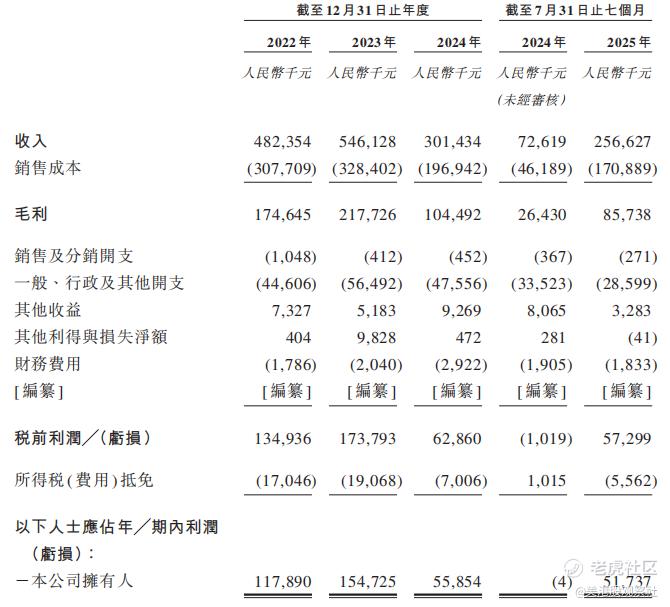

2022年至2024年,公司的营收和净利润呈现波动。特别是2024年,营收和利润出现明显下滑。招股书解释,这主要受两个因素影响:一是恶劣天气导致生产期缩短;二是公司对两条生产线进行了升级改造,影响了当期选矿厂的运作。

但这恰恰可能是“危中有机”的关键。生产线的升级属于一次性资本开支,目的是为了提升长期效率和产能。这种短期的业绩“阵痛”,往往为后续增长埋下伏笔。数据也印证了这一点:2025年前七个月,公司营收同比大幅增长253.4%,复苏势头强劲。这就像健身时的“力竭”,是为了下一组能举起更重的重量。

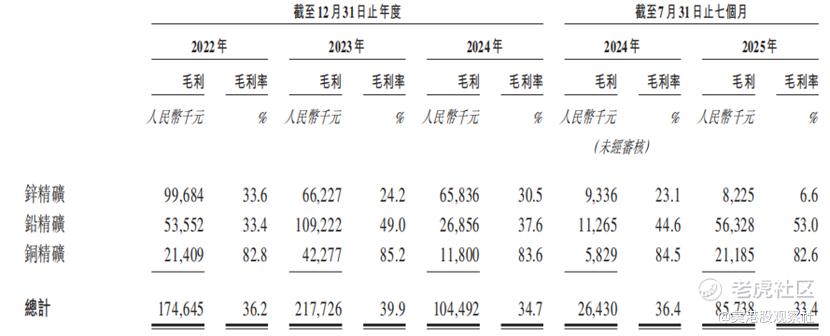

盈利能力方面,公司保持了相对较高的毛利率水平,常年维持在34%以上。分产品看,铜精矿的毛利率一骑绝尘,超过80%,这主要得益于铜价的高企和公司矿石的品位。铅精矿的毛利率也较为稳定。尽管锌精矿毛利率在2025年前七个月有所承压(主要因精炼厂处理费上调),但随着产能释放和成本控制,整体盈利韧性依然可观。

站在周期的风口:全球“再通胀”交易下的矿业机遇

投资矿业股,本质上是在投资大宗商品周期。当前的市场环境,对智汇矿业这样的公司可谓“天时地利”。

一方面,美联储降息周期已然开启。历史经验表明,在利率下行、美元走弱的宏观背景下,以美元计价的大宗商品往往迎来上涨动力。高盛、摩根士丹利等国际大行近期多次在报告中强调,全球正在步入一个“再通胀”和“大宗商品结构性牛市”的新阶段。铜、锌等工业金属,既是传统基建的“钢筋水泥”,也是新能源革命的“绿色食粮”,需求端有着双重支撑。

另一方面,地缘政治和供应链重塑,使得资源的安全和自主可控变得前所未有的重要。各国对关键矿产资源的争夺日趋激烈。西藏作为中国重要的战略资源储备区,其地位日益凸显。这意味着,扎根于此的矿业公司,不仅享有地域性的资源红利,也可能间接获得更稳定的政策环境和发展支持。

从市场情绪看,资金对资源股的追捧热度不减。今年以来,港股有色金属板块表现强势,相关指数涨幅惊人。在这种“牛市氛围”下上市,智汇矿业无疑能吸引更多目光。更何况,此次发行还引入了招金矿业、大湾区共同家园投资等基石投资者,合计认购约2.24亿港元股份。尤其是招金矿业的深度参与,未来在业务协同、技术交流等方面值得想象。

“硬币的另一面”:高海拔矿业的独特挑战与风险

当然,在海拔5000米开矿,绝非易事。这既是公司的护城河,也是投资者必须审视的风险点。

1.运营与环境挑战:高海拔地区自然环境恶劣,全年有效作业时间短,极端天气可能频繁打断生产计划,就像2024年已经发生的那样。这对生产管理的精细化和应急预案提出了极高要求。

2.成本与物流压力:矿区地处偏远,基础设施相对薄弱。人员、物资的运输,以及产成品的运出,物流成本显著高于平原地区。任何一条道路的天气原因中断,都可能直接转化为财务报表上的数字。

3.ESG与社区关系:现代矿业投资,ESG(环境、社会、治理)是必答题。高原生态脆弱,环保要求极其严格。公司虽已入选“绿色矿山名录”,但未来的持续投入和监管压力不容小觑。同时,与当地社区的和谐共处,也是稳定运营的基石。

4.产品价格波动风险:公司收入高度依赖锌、铅、铜精矿的销售,其价格与国际大宗商品市场紧密挂钩。尽管长期趋势向好,但短期价格剧烈波动会直接影响公司利润,导致业绩不稳定。

结论:如何给这座“高原金矿”估值?

综合来看,西藏智汇矿业呈现出一幅复杂的图景:它坐拥稀缺的、难以复制的资源禀赋,站在有利的宏观周期起点,但也面临着独特的运营挑战和行业固有风险。

对于投资者而言,这或许不是一只可以闭着眼睛“无脑打新”的股票,而更像是一个需要仔细权衡的“特需品”投资。

看多者认为:这是分享西藏资源红利、布局大宗商品周期的稀缺标的。地下千万吨的储量、正在复苏的业绩、实力雄厚的基石投资者,以及整个板块的热度,都构成了上涨的催化剂。

谨慎者则提醒:高原矿业的不确定性更高,公司规模相对中型,抗风险能力有待观察。且当前港股打新市场情绪多变,需警惕上市后波动。

在我看来,它的投资价值核心在于“稀缺性”与“周期弹性”的共振。如果你相信全球通胀归来和能源转型的故事,并愿意为独特的资源支付一定的溢价,同时能承受其较高的波动性和特定风险,那么这家公司值得放入观察列表。反之,如果你追求稳健,对运营细节和环保风险较为敏感,那么或许更适合做一个“旁观者”,先看其上市后的实际表现再作定夺。

资本市场永远在寻找下一个“故事”。西藏智汇矿业的故事,是关于高度、难度和价值的。最终是投资者征服了“高原陷阱”,还是市场验证了“价值洼地”,时间会给出答案。但可以肯定的是,在当下这个节点,它已经成功让市场的目光,投向了那片离天空最近的矿场。