医疗耗材巨头MDLN上市:550亿美元估值,是“王者归来”还是“高处不胜寒”?

朋友们,最近美股打新圈被一个“巨无霸”刷屏了——医疗耗材龙头Medline(MDLN)要上市了!这不仅是今年全球最大规模的IPO,更是一家年营收超250亿美元、产品多到能开“医疗超市”的行业隐形冠军。但看着它最高550亿美元的估值,很多投资者心里直打鼓:这价格,是给龙头该有的溢价,还是已经透支了未来的增长?今天,咱们就来扒一扒。

一、 它不只是卖手套的:一个被低估的医疗基础设施

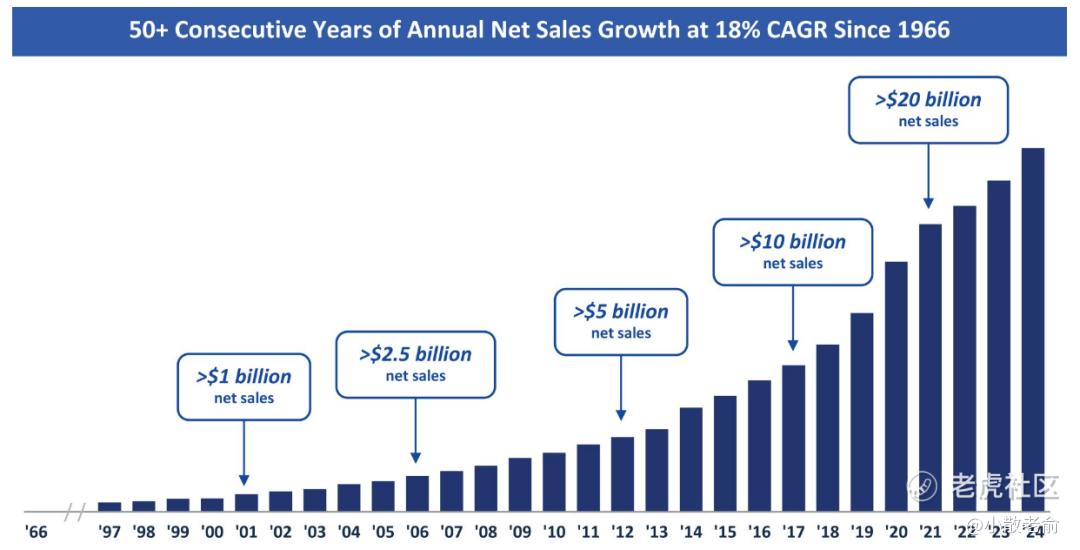

提起Medline,很多人可能觉得就是家卖医用手套、防护服的公司。这么想可就太小看它了。成立于1966年的Medline,经过近60年发展,已经把自己打造成了一个深度嵌入全球医疗体系的“基础设施”。

它的业务版图有多大?

产品SKU超33.5万种:从你熟悉的手术手套、注射器,到复杂的伤口护理产品、泌尿失禁用品,再到诊断实验室的消耗品。可以说,除了大型医疗设备和药品,医院里日常消耗的“百货”,它几乎全包了。

“医疗界的亚马逊”式物流:这才是它的核心护城河。公司在全球拥有69个分销中心,总面积达2900万平方英尺(约269个标准足球场),还自营超过2000辆卡车组成的配送车队。凭借这个网络,它能向美国95%的客户提供“次日达”服务。在争分夺秒的医疗场景里,这个配送能力就是“硬通货”。

根据其招股书和最新的行业分析,Medline的商业模式本质是 “制造+分销+供应链解决方案”的一体化巨头。它不只是在卖产品,更是在卖“确定性和效率”,帮助医院降低库存成本、优化运营。这种模式带来了极强的客户粘性和可持续的经常性收入,这也是其过去几十年营收能保持复合年增长18%的底气。

二、 财务亮眼但暗藏隐忧:高增长能否持续?

先看亮眼的数据:

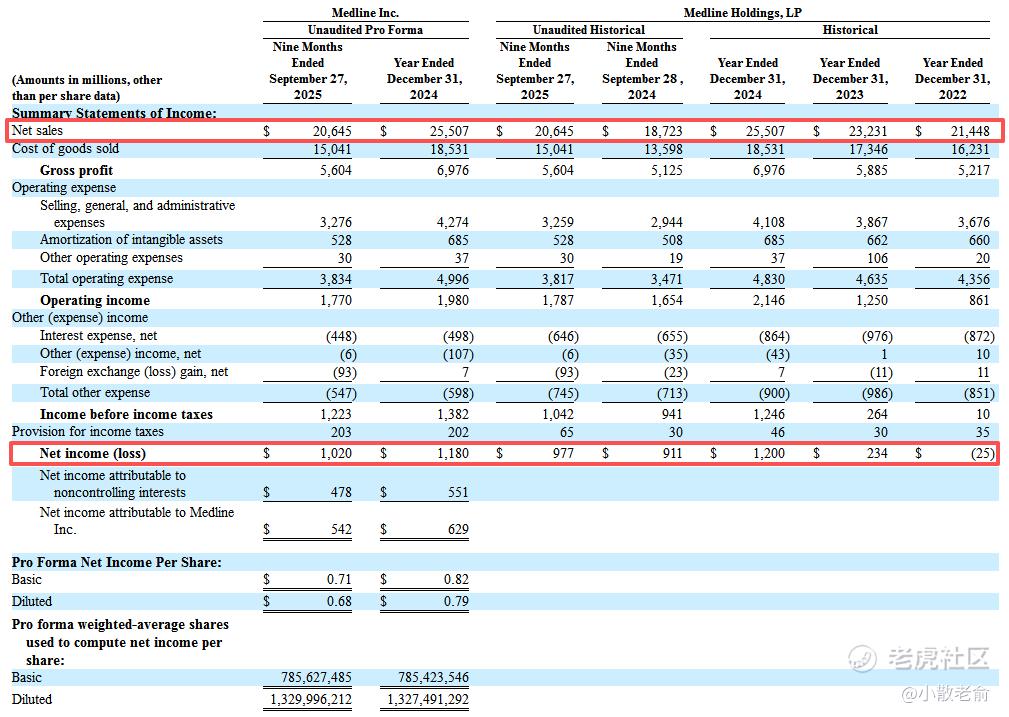

营收稳健增长:2022年至2024年,营收从214.5亿美元增长至255.1亿美元,势头不错。

利润“暴力”修复:更吸引眼球的是净利润,从2022年的-2500万美元,飙升至2024年的12亿美元,同比增长超过412%!这主要得益于疫情期间积压的成本压力缓解和运营效率提升。

但是,警报已经拉响!

招股书和近期市场评论都指向一个关键风险:增长动能似乎在放缓。数据显示,其2025财年前三季度的业绩增速已明显不如2024年全年。这不禁让人怀疑,2024年的利润暴增有多少是疫情后的一次性修复?当全球医疗耗材需求从“战时状态”回归常态,公司的内生增长引擎是否还足够强劲?

此外,医疗耗材行业本身并非“躺赚”。它面临着持续的降价压力(来自医保支付方和医院集团)、原材料成本波动以及激烈的市场竞争。Medline需要不断证明,其一体化模式带来的效率优势,能持续转化为超越行业平均的利润。

三、 估值PK:龙头溢价,还是泡沫溢价?

这是本次IPO最核心的争议点。Medline发行价区间对应估值在373亿至553亿美元之间。

若以上限30美元定价,估值达550亿美元,对应的企业价值倍数(EV/EBITDA)约为21.2倍。我们拉出几个美股市场的同行来比比看:

麦克森(MCK):行业重要分销商,EV/EBITDA约17倍。

卡地纳健康(CAH):另一大医疗分销巨头,EV/EBITDA约12倍。

欧麦斯-麦能医疗(OMI):专注于医疗耗材,EV/EBITDA约10倍。

对比之下,Medline的估值明显高出同行一截。支持者认为,这体现了其龙头地位、一体化商业模式和优质物流资产应享有的溢价。毕竟,它比纯分销商多了制造能力,比纯制造商多了直达客户的渠道。

但反对者会问:在当前高利率、市场偏好盈利确定性的环境下,给出比同行高50%甚至100%的估值,是否过于乐观?21倍的EV/EBITDA,意味着市场已经预期了未来数年非常强劲的增长。如果接下来几个季度的财报显示增长放缓,如此高的估值将非常脆弱。

四、 打新策略:该不该“无脑冲”?

面对今年最大的IPO,投资者难免手痒。但我的看法是:可以参与,但绝不能“无脑冲”。

参与的理由:

1.龙头效应与稀缺性:作为细分领域绝对龙头和今年最大IPO,上市初期必然吸引大量目光和资金,不排除有短期交易性机会。

2.业务基本面扎实:公司业务模式经过长期验证,现金流稳定,是典型的“现金牛”企业,长期持有价值存在。

3.行业防御属性:医疗耗材需求相对刚性,受经济周期影响较小,在不确定性高的市场中是较好的避风港资产。

需要警惕的风险:

1.估值偏高:这是最大的风险。上市即巅峰的故事在美股屡见不鲜,谨防定价过高导致上市后“破发”或长期横盘。

2.增长疑虑:如前所述,业绩增速放缓的迹象需要持续关注。

3.宏观环境:高利率环境对高估值股票整体不友好,资金成本上升也会影响公司自身的财务费用。

给普通投资者的建议:

如果你看好其长期龙头地位和商业模式:可以尝试申购,但最好设定一个心理上的“折扣价”。比如,如果上市后价格因市场波动回调至更合理的估值区间(例如EV/EBITDA向17-18倍靠拢),或许是比打新更好的建仓时机。

如果你主要是博弈短期打新收益:需要做好破发的心理准备,设定好止损位。今年大型IPO的表现分化严重,并非所有“巨无霸”都能开门红。

不妨“让子弹飞一会儿”:对于不确定的投资者,完全可以放弃打新,等待公司上市后发布一两个季度的财报,验证其增长趋势后再做决定。好公司永远不缺上车的机会,缺的是好价格。

总之,Medline是一家优秀的公司,但再好的公司也需要一个好价格。面对MDLN,投资者需要的不是狂热,而是冷静的算计。在当下市场,“宁错过,不做错” 或许比 “无脑打新” 是更稳妥的心态。毕竟,你的本金,比任何一次打新机会都珍贵。