从2000台到100万台的“画饼”?Serve Robotics的万亿梦,靠什么买单?

自动驾驶送餐机器人公司Serve Robotics的股价,最近在8美元附近玩起了“撑杆跳”,试图从低点反弹。这家公司今年忙着兑现一个“老目标”:部署2000台机器人。然而,一个更惊人的蓝图已经挂了出来——未来要部署100万台机器人。这听起来像是从街边小店一步跨向全球连锁帝国,但问题是,它连赚钱都还没学会。

自动驾驶送餐机器人公司Serve Robotics的股价,最近在8美元附近玩起了“撑杆跳”,试图从低点反弹。这家公司今年忙着兑现一个“老目标”:部署2000台机器人。然而,一个更惊人的蓝图已经挂了出来——未来要部署100万台机器人。这听起来像是从街边小店一步跨向全球连锁帝国,但问题是,它连赚钱都还没学会。

最近的市场动态显示,尽管有分析师认为自动驾驶配送领域长期前景广阔,但短期盈利路径依然模糊。高盛在近期一份关于自动化未来的报告中指出,最后一公里配送的自动化是明确的趋势,但大规模商业化的成本和监管障碍依然显著。

“2000台”目标达成,但钱呢?

几年前,Serve Robotics画下第一个饼:2025年部署2000台机器人,带来6000万到8000万美元的潜在营收。如今,部署目标眼看要在年底前完成,但营收的兑现却像被按了慢放键,大幅延后。

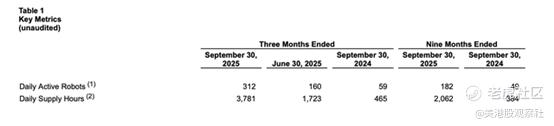

去年四季度,市场上还只有50台机器人在跑腿。如今,这个数字超过了1000台。规模是上去了,可看看今年三季度的数据:日均活跃机器人仅312台。虽然比之前翻了一番,但离“印钞机”模式还差得远。更关键的是,业务规模扩张了,核心营收却还没形成气候。

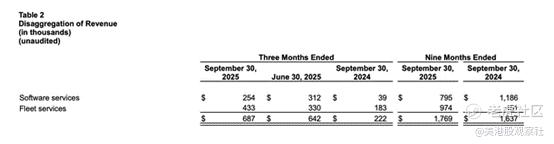

公司之前承诺的季度1500万至2000万美元营收目标,现在看起来遥不可及,可能得到2027年才能摸到边。Serve自己预测2025年全年营收也就250万美元,指望2026年能增长十倍。今年三季度营收68.7万美元,年初至今170万,这意味着四季度得再赚73.1万美元才能完成年度KPI。这压力,不比外卖小哥赶时间小。

一个尴尬的现象是:机器人数量的增长,并没有带来同比例的营收增长。三季度,每台日均活跃机器人贡献的季度营收是1316美元,比上一季度的2063美元还低了。公司预计四季度日均活跃机器人能突破1000台,但营收指引却显示增长空间有限。这就像开了更多家分店,但每家店的营业额反而下降了,老板能不头疼吗?

如果按公司2026年营收目标2500万美元来算,假设软件服务收入稳定在100万美元左右,那么机器人车队需要创造2400万美元收入。如果年初有2000台机器人在跑,每台机器每季度得赚3000美元。而公司最初给这2000台机器设定的“小目标”是每台季度营收7500到10000美元。现实和理想的差距,隔着一个太平洋。

百万宏图:是愿景,还是空中楼阁?

在最近的三季度财报电话会上,Serve Robotics的CEO阿里·卡沙尼描绘了一幅更宏大的图景:“我们展望的未来是,Serve的机器人车队将在全球各城市部署100万台机器人,每年行驶数十亿英里。”

从2000到100万,这是500倍的跨越。除了宣布12月中旬在迈阿密部署第2000台机器人外,公司对于如何实现这个“百万蓝图”还没有具体的路线图。最大的挑战,明眼人都看得出来:钱从哪来?

今年,Serve在采购机器人设备上已经花了2100万美元。按三季度末已部署1000台来粗略估算,每台成本大约2万美元(考虑到采购时间点不同,数据可能略有偏差)。公司预测的投资回收期是1年,那意味着每台机器人年收入目标得在3-4万美元,这和成本估算倒是能对上。

截至三季度末,公司账上现金有2.1亿美元,10月份又通过增发股票融资了1亿美元。目前每季度“烧钱”速度大约是2500万美元,一年就是1个亿。简单算笔账:如果这些钱既要覆盖一年的运营亏损,又要用来买新机器人,大概只够再采购10500台。离100万台,还差99万。

有市场观点认为,美国国内制造业回流和自动化产业政策,可能对Serve这类公司有利。但具体政策扶持的重点是否会偏向人形机器人等更“高大上”的领域,而非送餐机器人这种“接地气”的应用,还是个未知数。指望政策输血,不如自己先学会造血。

估值与现实的拉锯战

Serve Robotics目前市值约10亿美元。从融资角度看,它不缺扩大业务的资源。但资本市场看的是增长和盈利的兑现能力。

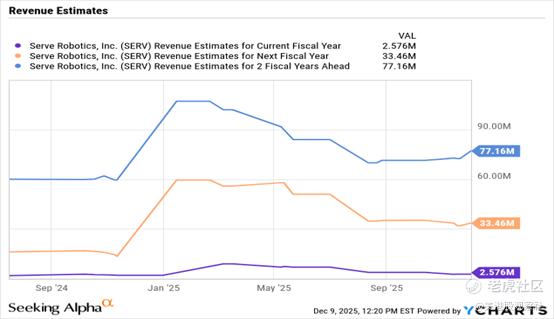

当前股价,已经对应到2026年预期营收的40倍市盈率。而公司的扩张速度,却显得不紧不慢。股价也达到了2027年预期营收7700万美元的13倍市盈率——有趣的是,7700万美元这个数,正好接近最初那2000台机器人的原始营收目标。市场似乎已经在为多年后的故事提前买单。

对于投资者而言,这个故事有吸引力吗?当然有。自动驾驶、最后一公里配送、城市未来基础设施,这些都是性感的概念。但投资不能只靠概念吃饭。当股价在13美元以上时,追高的风险显而易见;而当它回落至8美元附近的支撑位时,或许才是更值得关注的时机。

公司很可能在未来几个季度继续无法达成营收目标,市场对下一季度营收大幅增长的期待也可能落空。这种预期差,既是风险,也可能带来机会。

Serve Robotics的故事,本质上是一个关于“规模与盈利何时匹配”的经典科技股叙事。它描绘了一个充满未来感的场景,但通往场景的道路需要真金白银去铺设,更需要实实在在的订单和营收来证明。在机器人真正学会为自己“赚回身价”之前,投资者的耐心和公司的现金流,都将经历严峻考验。这场从2000台到100万台的远征,第一道关卡,依然是学会赚钱。