蓝鸟6号即将升空:AST SpaceMobile的“太空蜂窝”梦,是下一个特斯拉还是贾跃亭?

想象一下,在撒哈拉沙漠中央、太平洋孤岛上,你的5G手机信号满格,还能流畅刷短视频——这不是科幻电影,而是AST SpaceMobile正在打造的“太空蜂窝网络”。这家公司股价今年已飙升265%,但华尔街依然疯狂加仓。下周的蓝鸟6号卫星发射,会成为它从“PPT公司”迈向商业化的关键一跃吗?

想象一下,在撒哈拉沙漠中央、太平洋孤岛上,你的5G手机信号满格,还能流畅刷短视频——这不是科幻电影,而是AST SpaceMobile正在打造的“太空蜂窝网络”。这家公司股价今年已飙升265%,但华尔街依然疯狂加仓。下周的蓝鸟6号卫星发射,会成为它从“PPT公司”迈向商业化的关键一跃吗?

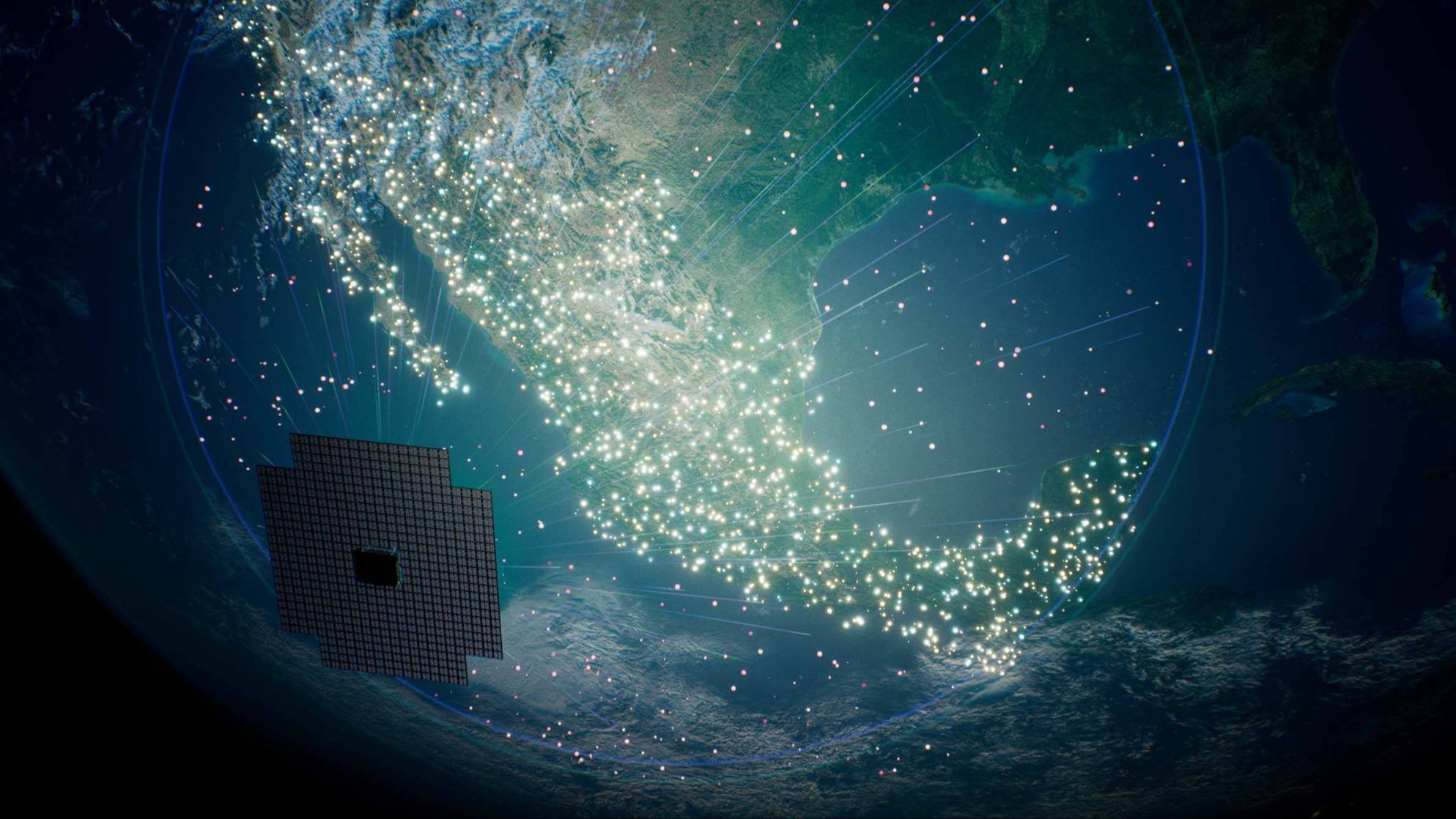

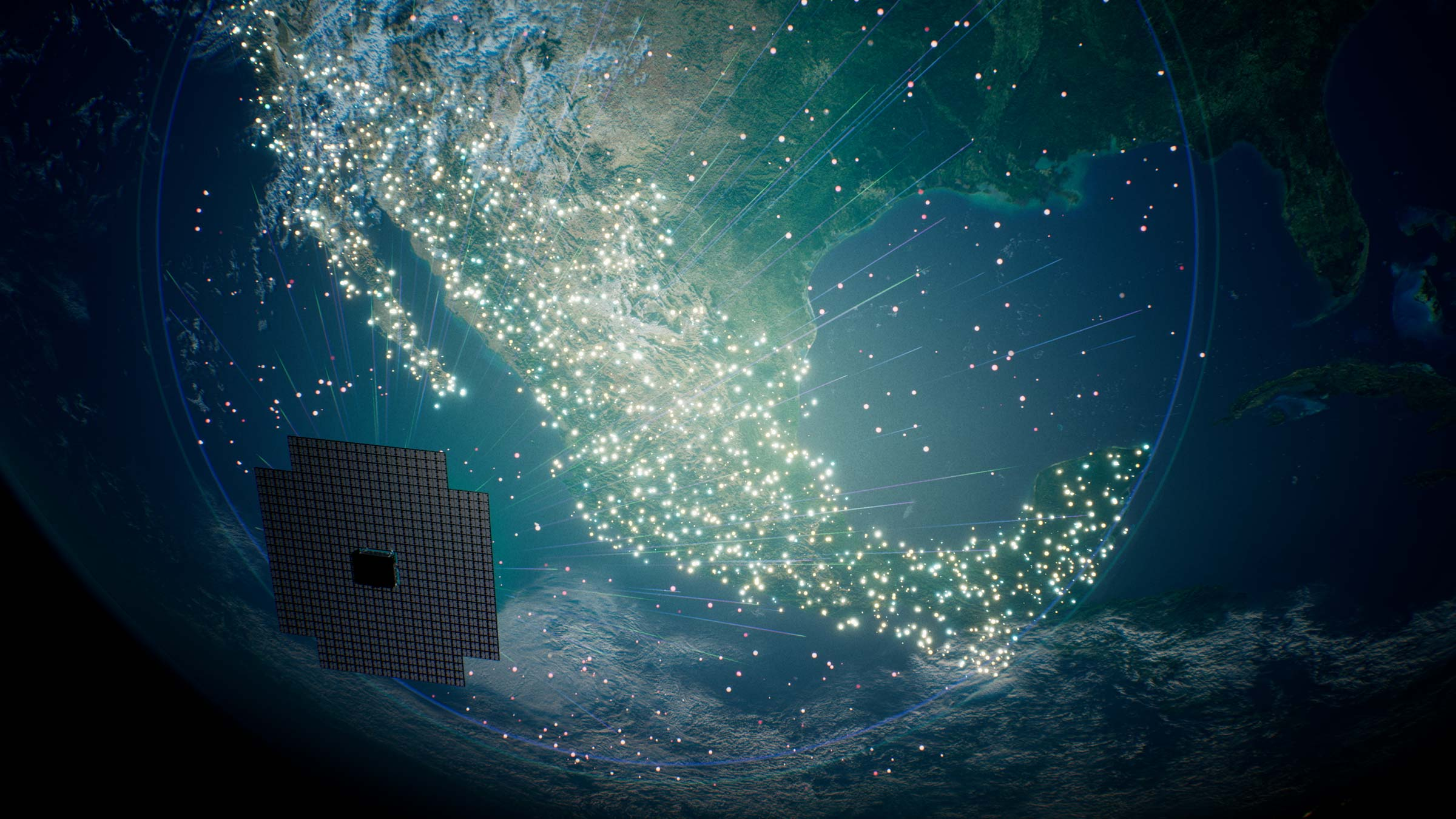

AST SpaceMobile即将迎来其发展历程中的关键节点——蓝鸟6号卫星计划从印度萨迪什·达万航天中心发射升空。

这可不是普通的卫星发射。对于这家总部位于德克萨斯州米德兰的太空电信新贵而言,蓝鸟6号承载着双重使命:既是其技术能力的“期中考试”,也是向华尔街证明自己能从“讲故事”转向“赚大钱”的转折点。

01 太空竞赛:蓝鸟6号,AST的“技术大考”

蓝鸟6号最引人注目的,是它那块面积达2400平方英尺的相控阵天线——这将是目前低地球轨道上最大的商业卫星天线。做个直观对比:AST之前发射的BlueWalker 3原型测试卫星(2022年9月)和前五颗蓝鸟卫星(2024年9月)天线面积只有693平方英尺。

这意味着蓝鸟6号的天线面积是前辈的3.5倍,而数据容量预计将提升10倍。用业内人士的话说,“这就像从2G时代直接跳到了5G”。

但更大的天线只是故事的一部分。真正让投资者兴奋的是AST的规模化野心:公司计划到2026年底,在低地球轨道部署45至60颗蓝鸟卫星,为美国、欧洲和日本提供直接到手机的24/7高速蜂窝服务。

其中40颗卫星预计在2026年初投入运营——这个时间表相当激进。要知道,SpaceX的星链计划花了数年时间才建立起类似的规模。

02 制造能力:从“手工作坊”到“太空工厂”

要实现如此宏大的部署计划,AST必须证明自己不只是会发射卫星,还要能像生产汽车一样批量制造这些“太空基站”。

公司最近披露的数据显示,他们已经在全球建立了约50万平方英尺的制造和运营设施,员工超过1800人,拥有1800项专利或专利申请。更关键的是,公司声称实现了“95%的垂直整合”,所有主要制造流程都在美国控制之下。

据最新消息,到2025年底,AST将具备每月制造6颗“发射就绪”蓝鸟卫星的能力。如果这个目标实现,意味着他们理论上可以在一年内完成整个初始星座的部署。

但制造业内人士对此持谨慎态度。一位不愿具名的航空航天供应链专家告诉我:“卫星制造不是组装iPhone,每个环节都需要极端精度和严格测试。每月6颗的产能听起来很美,但实际落地难度不小。”

03 百亿收入管道:合作伙伴名单堪比“电信全明星”

或许比技术野心更吸引投资者的,是AST已经搭建好的商业版图。尽管服务要到2026年初才能提供“间歇性全国覆盖”,但公司已经锁定了超过10亿美元的合同收入。

这份客户名单读起来像是全球电信业的“名人堂”:Verizon、AT&T、沃达丰、日本乐天、美国电塔公司,还有加拿大电信巨头BCE(前贝尔加拿大企业)。基本上,你能想到的主流电信运营商,很多都已经和AST签了约。

政府合同方面同样亮眼:美国太空发展局4300万美元的网络服务合同、美国国家科学基金会的合作,还有通过国防部高超音速和先进太空测试平台计划开展的国家安全太空演示项目。

用一位华尔街分析师的话说:“AST最聪明的地方在于,他们不是要取代电信运营商,而是成为运营商的‘太空合作伙伴’。这种‘打不过就加入’的策略,避免了直接竞争,还提前锁定了收入。”

04 华尔街站队:机构疯狂加仓,空头悄然撤退

尽管AST股价今年已经暴涨265%,但机构投资者的热情似乎才刚刚开始。

最新数据显示,机构持股比例仍高达近61%。过去12个月,机构买家(296家)数量远超卖家(105家),资金净流入19亿美元,而流出仅3.12亿美元——流入流出比超过6:1,这在波动剧烈的太空股中相当罕见。

全球最大资产管理公司Vanguard是AST最坚定的支持者。作为最大机构持有人,Vanguard持有超过1990万股,价值近9.78亿美元。上个季度,他们还将持仓增加了13.4%。

其他大机构也在跟进:Northern Trust增持18.1%,Gotham资产管理增持37.8%,VanEck Associates更是疯狂加仓125.1%。这种“机构共识”在早期科技公司中并不多见。

空头方面,虽然目前做空比例仍有14.44%,但已经从10月15日创纪录的35.5亿美元空头头寸大幅下降。空头撤退往往是一个值得关注的信号——要么是他们认输了,要么是借券成本太高玩不起了。

05 风险与机遇:太空蜂窝的“三重门”

当然,投资AST不是没有风险。在我看来,这家公司面临三大挑战:

技术验证关:直接到手机的卫星通信技术虽然听起来很酷,但实际落地面临诸多物理限制。大气衰减、信号延迟、终端兼容性…每个都是需要攻克的技术难题。蓝鸟6号的性能表现,将直接影响市场对AST技术路线的信心。

资金消耗关:太空是出了名的“烧钱游戏”。AST虽然已经筹集了大量资金,但卫星制造、发射和运营的成本极高。公司需要平衡扩张速度和现金流健康,避免陷入“融资-发射-再融资”的恶性循环。

商业化关:即使技术成功了,消费者会为“随时随地有信号”支付溢价吗?在大多数城市地区,地面5G网络已经足够好;而在偏远地区,用户密度又太低。AST需要找到那个“甜蜜点”——既有需求又愿意付费的用户场景。

一位关注太空经济的风投合伙人告诉我:“AST的故事很像早期的特斯拉——大家都觉得电动车不可能成功,直到Model 3证明了自己。现在AST也需要一个‘Model 3时刻’,证明太空蜂窝不只是富人的玩具,而是能创造真实商业价值的服务。”

06 行业变局:当太空成为“第六大电信运营商”

AST的崛起背后,是一个更大的行业趋势:太空正在从“探索前沿”变成“基础设施层”。

根据摩根士丹利的最新报告,全球太空经济规模预计到2040年将超过1万亿美元,其中卫星通信和地球观测是增长最快的两个板块。而直接到设备的卫星服务,被认为是“下一个千亿美元级机会”。

传统电信运营商对此心情复杂。一方面,AST这样的公司可能蚕食他们的偏远地区业务;另一方面,合作又能帮助他们低成本扩展覆盖范围。这种“既怕又爱”的关系,让AST在谈判桌上拥有独特优势。

欧洲咨询公司最近发布的研究显示,到2030年,直接到设备的卫星服务用户可能达到2.5亿,年收入超过300亿美元。如果AST能拿下其中20%的市场份额,就意味着60亿美元的年收入——是目前市值的数倍。

蓝鸟6号的发射,将是AST迈向这个宏伟目标的关键一步。成功与否,不仅影响公司自身的命运,也可能重塑整个电信行业的竞争格局。

毕竟,在投资的世界里,最大的回报往往来自那些敢于重新定义游戏规则的公司。AST SpaceMobile能否成为太空时代的“电信颠覆者”?下周的发射,或许能给我们第一个明确的信号。

当火箭点火升空的那一刻,投资者要问自己的不是“这项技术酷不酷”,而是“这项技术能不能赚钱”。在太空经济这个新边疆,浪漫的梦想和残酷的商业现实,正在发生激烈的碰撞。