华芢生物-B上市:是下一个“宝济神话”,还是“小面惨案”的重演?

港股打新市场最近又热闹起来了,年底这波“新股潮”里,一家名叫华芢生物-B的公司格外引人注目。招股价38.2到51港元,市值最高冲到60亿港元,主打的是听起来就很有“钱景”的蛋白质药物和伤口愈合疗法。

港股打新市场最近又热闹起来了,年底这波“新股潮”里,一家名叫华芢生物-B的公司格外引人注目。招股价38.2到51港元,市值最高冲到60亿港元,主打的是听起来就很有“钱景”的蛋白质药物和伤口愈合疗法。

但翻开招股书一看,好家伙,公司近两年收入几乎为零,亏损却连年上亿。这熟悉的“B”字后缀,这熟悉的“烧钱”配方,让不少老港股投资者心里直打鼓:这到底是下一个能涨160%的“宝济药业”,还是上市就破发的“遇见小面”?

华芢生物:一家“为未来而生”的Biotech公司

华芢生物成立于2012年,是一家典型的、尚未盈利的生物科技公司。它的核心故事,全部押注在一种叫做“血小板衍生生长因子”的物质上,简称PDGF。

你可以把PDGF想象成伤口愈合的“超级加速器”。当你不小心划伤,身体就会自然分泌这种因子,召唤修复细胞“火速赶往现场”。华芢生物做的就是通过生物技术,大规模生产这种重组人PDGF,做成药物,专门对付那些自身愈合能力跟不上的棘手伤口。

它的核心产品管线有两个:

1.Pro-101-1:针对深二度烧伤和烫伤。官方说法是已完成IIb期临床试验最后一例患者入组,正在准备冲刺III期。

2.Pro-101-2:针对糖尿病足溃疡。这是个大市场,全球患者众多,且传统治疗手段效果有限,目前处于中国II期临床阶段。

除此之外,公司还有8款基于同一活性物质的候选药,瞄准压疮、新鲜创面甚至干眼症等方向。画饼,哦不,是布局,相当宏大。

财务“体检报告”:典型的“烧钱”阶段

对于这类生物科技公司,看当下的利润表就像要求一个婴儿去工作赚钱——不现实。关键要看它“烧钱”烧出了什么成果,以及口袋里还有多少“粮草”。

华芢生物的财务数据非常“纯粹”:

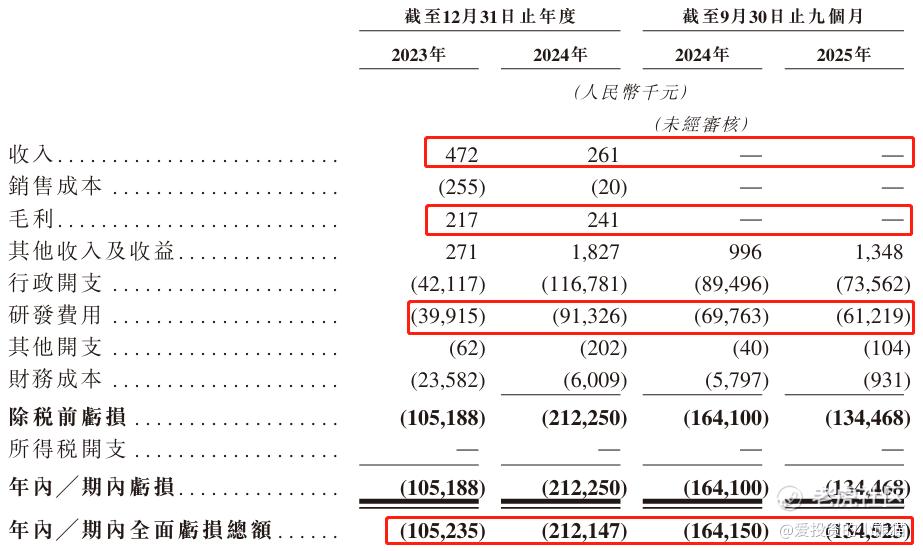

收入:2023年47.2万人民币,2024年前9个月为0。这点收入在研发投入面前,可以忽略不计。

研发开支:这才是大头。2023年烧了9132.6万,2024年前9个月又烧了6121.9万。钱都花在推进临床试验上了。

亏损:随之而来的是巨额亏损,2023年亏了2.12亿,2024年前9个月亏了1.35亿。

现金流:截至2025年9月底,公司账上现金约7400万人民币,但一个季度经营现金流就净流出约5900万。这意味着,按这个烧钱速度,如果不上市融资,公司的“油箱”可能撑不了多久。

所以,这次上市募资6.74亿至9亿港元,对华芢生物来说就是“救命钱”和“续命粮”,主要用于推进核心产品的临床试验。

打新的诱惑与陷阱:四大关键看点

面对这样一家公司,打新投资者就像在玩一个高风险高收益的猜谜游戏。谜底揭晓前,有四个关键线索值得仔细琢磨:

1.基石投资者:一个都没有

这次发行没有引入任何基石投资者。在港股市场,基石通常被视为“定心丸”,代表专业机构长期看好并愿意锁定筹码。没有基石,一方面可能说明机构在当前估值下态度谨慎,另一方面也意味着上市初期流通盘没有“压舱石”,股价波动可能会更剧烈。

2.保荐人“魔咒”:华泰国际的阴影

本次联席保荐人是华泰金融控股和中信证券。其中,华泰国际(香港)在港股打新圈有个不太光彩的“口碑”,其保荐的项目上市后破发率较高,被不少投资者戏称为“破发专业户”。虽然稳价人是中信里昂(CLSA),能起到一定稳定作用,但看到华泰的名字,很多老手心里还是会“咯噔”一下。

3.前期融资“阶梯”:故事有人信吗?

公司上市前完成了三轮融资,从Pre-A轮到B轮,每股成本从9.2元人民币一路涨到33元。最后一轮B轮融资的投后估值是33亿人民币。这次发行市值中位数约52.5亿港元(约合48亿人民币),相比B轮估值有约45%的溢价。

这个溢价不算特别夸张,说明一级市场的投资者确实在持续加码,且上市定价没有完全脱离前期估值逻辑。这算是一个小小的积极信号。

4.港股通“门票”的诱惑

这是当前市场情绪下最诱人的一点。根据现行规则,港股通(南向资金)纳入的门槛之一是市值不低于50亿港元。华芢生物发行市值上限为60亿,中位数约52.5亿,已经摸到了门槛边。

一旦上市后股价上涨,市值突破并站稳50亿港元,就有可能进入港股通的候选名单,从而获得内地资金的关注和买入。这个“通”的预期,是支撑当前生物科技公司估值的一个重要梦想。有投资者算过账:从发行市值中位数涨到100亿港元(一个更稳妥的港股通门槛),大概有近一倍的想象空间。当然,这只是“想象”。

市场情绪与历史镜子:宝济 vs 小面

投资者的心态,很大程度上被最近的两个极端案例支配着:

“宝济药业”:前不久上市的生物科技股,暗盘及上市初期表现惊艳,股价一度较发行价飙升超过160%,成了打新者的“造富神话”。

“遇见小面”:一家餐饮公司,上市即破发,且一路阴跌,让中签者“关灯吃面”。

华芢生物会是哪一个?没人能打包票。但我们可以看看环境:

有利因素:近期港股IPO市场有所回暖,投资者对“故事性强”的生物科技股风险偏好有所提升。公司赛道(慢性伤口治疗)市场空间明确,且核心产品已进入临床后期。

不利因素:公司仍处于巨额亏损阶段,核心产品距离商业化赚钱还有很长距离(III期临床、申报上市、市场推广…每一步都要钱和时间)。全球生物科技融资环境相比前两年已明显收紧,市场对“烧钱”的容忍度在下降。

打新策略:投机还是投资?

对于普通散户来说,参与华芢生物的打新,必须清醒地认识到这本质上是一次 “投机” ,而非“投资”。

如果你决定参与:请把它看作一次短期的事件博弈。你的盈利可能来自于上市首日因情绪炒作带来的溢价,或者搏杀其进入港股通名单的预期。需要密切关注孖展认购倍数、暗盘表现,并做好严格止损的准备。

如果你选择观望:也完全合理。等待公司产品临床试验取得更明确的积极数据,或者等待上市后股价经过一段时间的沉淀,再以“投资者”的身份去审视其长期价值,或许是更稳妥的做法。

生物科技股的魅力在于“从0到1”的爆发潜力,但残酷之处在于“九死一生”的行业规律。华芢生物手握一个不错的科学故事,但要把故事变成实实在在的利润,前面还有无数关卡。

最终是成为投资者口中津津乐道的“宝济第二”,还是沦为警示后人的又一个“小面”,答案很快就会在市场的涨跌中揭晓。对于打新者而言,在点击申购按钮前,最好先问问自己:这笔钱,我输得起吗?