港股打新“黑马”:这家双抗药企,会是下一个百济神州吗?

又一家生物科技公司叩响了港交所的大门。翰思艾泰(03378.HK)的招股,让不少投资者的目光再次聚焦到“双特异性抗体”这个火热的赛道上。一边是PD-1赛道早已“卷”成红海,另一边是CD47靶点因安全性问题屡屡受挫,这家公司却号称能用一款“双抗”融合蛋白同时解决这两个难题。这究竟是画饼充饥,还是真有颠覆行业的硬实力?在当下创新药投资“挤泡沫”的背景下,它值得散户们掏腰包吗?

又一家生物科技公司叩响了港交所的大门。翰思艾泰(03378.HK)的招股,让不少投资者的目光再次聚焦到“双特异性抗体”这个火热的赛道上。一边是PD-1赛道早已“卷”成红海,另一边是CD47靶点因安全性问题屡屡受挫,这家公司却号称能用一款“双抗”融合蛋白同时解决这两个难题。这究竟是画饼充饥,还是真有颠覆行业的硬实力?在当下创新药投资“挤泡沫”的背景下,它值得散户们掏腰包吗?

双抗赛道:从“内卷”中杀出的下一代疗法

要理解翰思艾泰的价值,得先看看它所在的战场。过去十年,以PD-1/PD-L1为代表的免疫检查点抑制剂,无疑是肿瘤治疗史上最闪耀的明星之一。然而,光环之下,尴尬的现实是:这类“神药”对大多数患者并不那么“神”。临床数据显示,仅有约10%-30%的患者能从中显著获益,且耐药问题普遍。

于是,行业把目光投向了“双特异性抗体”。简单说,它就像给药物装上了“双头导弹”,能同时锁定两个不同的靶点,实现“1+1>2”的协同效应。比如,既能唤醒免疫系统(如靶向PD-1),又能解除肿瘤细胞的“别吃我”信号(如靶向CD47),对狡猾的癌细胞进行双重打击。

这个赛道有多热?看看数据就知道。根据医药魔方和弗若斯特沙利文的最新报告,全球双抗药物市场规模预计将从2023年的约80亿美元,飙升至2030年的近800亿美元,年复合增长率超过30%。在中国,双抗已成为创新药BD(业务发展)交易的绝对主力。2024年以来,多笔重磅License-out(海外授权)交易都围绕着双抗展开,交易总额轻松突破数十亿美元,显示了国际大药企对中国双抗研发实力的认可。

然而,赛道虽宽,坑也不少。尤其是CD47这个靶点,被称为肿瘤免疫领域的“下一个PD-1”,却因严重的血液毒性(如贫血)让不少研发折戟沉沙。如何平衡疗效与安全性,成了所有入局者的终极考题。这也正是翰思艾泰故事的核心切入点。

翰思艾泰:手握“独家武器”的破局者

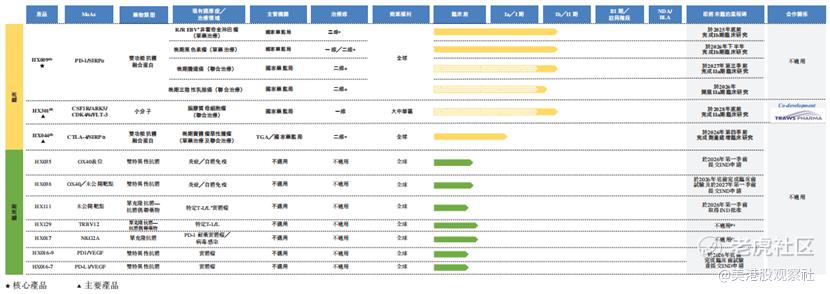

翰思艾泰的核心卖点,是其核心产品HX009。官方称其为“全球首创及唯一处于临床开发阶段的PD-1/SIRPα双功能抗体融合蛋白”。这句话信息量很大,我们拆开来看:

1.“PD-1/SIRPα”组合:SIRPα是CD47的配体。通过靶向SIRPα而非直接靶向CD47,理论上可以更精准地在肿瘤微环境中起作用,避免对正常红细胞的大范围误伤,从而解决传统CD47药物的血液毒性难题。公司称HX009对CD47的亲和力经过精心设计,大幅降低了贫血风险。

2.“双功能抗体融合蛋白”:这不是简单的两个抗体拼在一起,而是通过其自研的VersatiBody™平台,将两种功能融合在一个分子里。公司声称,这种设计能产生“PD-1 plus”的效果,即增强现有PD-1疗法的能力,并克服其耐药性。

目前,HX009已在澳大利亚和中国完成I期临床试验,多项II期研究正在进行中,适应症覆盖晚期黑色素瘤、胆道癌等。如果后续临床数据能证实其“高效低毒”的优势,无疑将在一个巨大的未满足临床需求市场中占据有利位置。

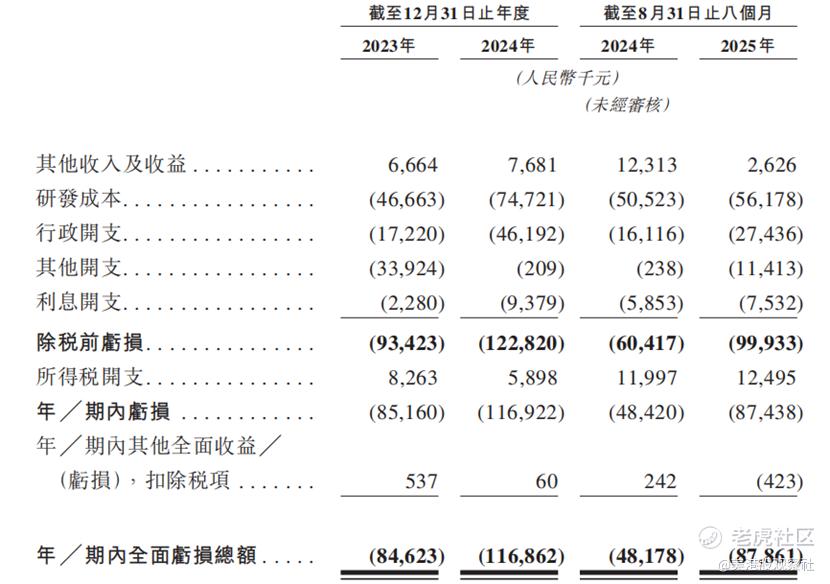

除了HX009,公司的管线还包括靶向CTLA-4/SIRPα的HX044、多靶点激酶抑制剂HX301等,形成了从临床到临床前的梯队。不过,现阶段公司尚无产品上市销售,收入主要来自早期产品HX008(一款已授权出去的PD-1单抗)的特许权使用费、政府补助及理财利息。典型的Biotech财报:营收微薄,研发烧钱。2023年、2024年及2025年前八个月,公司研发开支分别约为4666万元、7472万元及5618万元,亏损是常态。

投资价值与风险:硬币的两面

对于投资者而言,投资翰思艾泰这类未盈利生物科技公司,本质上是在赌它的未来。我们来看看硬币的两面:

正面(机遇):

赛道天花板高:双抗是明确的下一个增长极,市场空间广阔。

技术差异化:HX009的独特机制避开了当前研发的“雷区”,有成为Best-in-class(同类最优)或First-in-class(同类首创)的潜力。自研的VersatiBody™平台也被视为其持续创新的引擎。

基石阵容加持:此次IPO引入了富德生命人寿、国泰君安证券投资等7家基石投资者,合计认购约1200万美元股份,显示了专业机构的一定信心。

港股Biotech估值修复预期:经过长时间深度调整,港股18A章节(未盈利生物科技公司上市规则)公司估值已处于历史低位。随着美联储加息周期步入尾声,全球流动性有望改善,生物科技板块可能迎来估值修复窗口。

反面(风险):

临床开发风险:这是最大的不确定性。II期乃至III期临床失败,在创新药研发中屡见不鲜。HX009尚未拿出足以说服所有人的大规模疗效数据。

激烈竞争:双抗赛道已是群雄逐鹿。除了康方生物的依沃西(PD-1/VEGF)已获批上市,国内还有康宁杰瑞、百利药业等多家公司布局了PD-1/CD47或类似靶点的双抗,部分已进入临床后期。翰思艾泰的“时间窗口”并不宽裕。

持续烧钱与融资压力:即便上市成功,以目前的现金消耗速度,公司未来仍可能需要进行再融资以推进管线。二级市场的股价波动将直接影响其融资能力。

商业化能力未知:从研发到成功上市销售,再到实现盈利,中间隔着千山万水。公司尚未证明其商业化团队的能力。

打新与长期视角:该怎么看?

对于参与港股打新的投资者,需要关注几点:最终定价相对于发行区间的折让程度、近期港股新股首日表现(市场情绪)、以及暗盘交易情况。在当前市场环境下,生物科技B股首日破发仍不罕见,打新需谨慎,不宜盲目“梭哈”。

对于着眼于长期的投资者,或许更应该问自己以下几个问题:

1.我是否相信HX009的独特科学逻辑和初步临床数据?

2.我是否认可双抗赛道长期的成长逻辑?

3.我能否承受Biotech投资的高波动性和可能归零的风险?

4.公司的管理团队和技术平台,是否具备持续产出创新成果的潜力?

投资创新药,就像投资一部正在拍摄中的科幻大片。剧本(科学逻辑)很精彩,导演和特效团队(研发团队)看起来靠谱,但电影最终是票房口碑双丰收,还是沦为烂片,上映(临床成功与商业化)那天才知道。翰思艾泰的故事无疑具备成为“大片”的要素,但距离“上映”并收获票房,还有很长的路要走。在掏钱买票之前,最好先问问自己,是不是一个喜欢并且能承受这种悬念的观众。

市场的钱永远在寻找下一个“十倍股”。双抗赛道里能否跑出下一个百济神州或传奇生物,谁也无法断言。但可以肯定的是,只有那些拥有真正颠覆性技术、并能将其成功转化为临床价值和商业成果的公司,才能最终穿越周期,笑到最后。翰思艾泰的招股,只是它漫长征程中的一次“补给”,真正的考验,还在后面。