谷歌AI业务持续推进,财报释放什么长期信号?估值合理吗?

谷歌母公司Alphabet,在2025年第二季度财报中再次展现了其强大的业务韧性和成长潜力。尽管近年来随着ChatGPT等新兴AI平台崛起,搜索引擎领域的竞争日趋激烈,但谷歌凭借多元化的业务布局和领先的技术实力,依然牢牢占据市场领先地位。

谷歌母公司Alphabet,在2025年第二季度财报中再次展现了其强大的业务韧性和成长潜力。尽管近年来随着ChatGPT等新兴AI平台崛起,搜索引擎领域的竞争日趋激烈,但谷歌凭借多元化的业务布局和领先的技术实力,依然牢牢占据市场领先地位。

接下来,我们将基于最新财报数据,全面解析谷歌的主要业务表现、AI战略推进、估值合理性及未来发展展望,帮助读者深入理解这家科技巨头在AI时代的核心竞争力。

搜索业务:AI助力优化用户体验,稳固商业搜索霸主地位

搜索及其他业务收入持续增长

谷歌2025年第二季度“搜索及其他”业务实现收入542亿美元,占公司整体收入的56%,继续作为公司收入的基石。自2022年底以来,该业务收入从426亿美元持续攀升,显示出强劲的韧性和增长动力。

虽然ChatGPT及其相关AI产品的兴起引发了对谷歌搜索市场份额的担忧,但实际情况更为复杂。根据市场研究,ChatGPT目前对谷歌搜索的冲击主要集中在非商业用户层面,即那些不直接产生广告收入的搜索互动。商业搜索领域依然是谷歌的“护城河”,并没有被明显侵蚀。

AI技术助力搜索体验升级

谷歌将AI集成到搜索引擎中,推出了AI概览(AI Overviews)和Gemini AI技术,提升搜索结果的精准度和用户体验。特别是在2025年第二季度财报电话会议中,CEO皮查伊强调:

“AI概览现已由Gemini 2.5驱动,提供业内最快的AI响应速度。多模态搜索体验,如结合Google Lens的图像搜索,也显示出尤为明显的用户增长,尤其是在年轻群体中。”

此类创新不仅吸引了更多年轻用户,也为谷歌带来更多的商业化机会,广告客户更愿意在此投放广告。

此外,谷歌正在尝试将AI概览的展示位置多样化,从原先固定在搜索结果顶部,到现在尝试置于页面不同位置,以提升用户的点击和互动体验。

商业搜索和用户行为的积极信号

市场调研机构Marnoa发布的报告也指出,谷歌AI工具的加入不仅没有侵蚀其搜索业务,反而成为拉动用户粘性和商业转化的重要推动力。

根据谷歌发布的数据,截至2025年3月,Gemini AI的月活用户达到3.5亿,AI概览的月活用户更是高达15亿。相比之下,ChatGPT估计月活约为6亿。可见谷歌在AI搜索领域的用户基础依然坚实。

综上,虽然外部AI竞争压力不容忽视,但谷歌通过技术创新和产品迭代,依然保持其在商业搜索市场的领先地位,且搜索业务未来仍具备良好增长前景。

YouTube业务:广告与订阅双轮驱动,内容生态持续扩展

广告收入稳健增长

YouTube作为全球最大的视频平台,2025年第二季度广告收入达到98亿美元,占谷歌总收入的约10%。在广告收入持续增长的同时,YouTube还在积极拓展订阅业务,提升收入多样化。

订阅业务贡献显著

YouTube的订阅收入包括YouTube TV、YouTube Music和YouTube Premium,2025年第二季度估计达到40至50亿美元。这一数据是基于2024年YouTube订阅收入超过151亿美元的年度推算。订阅服务为YouTube提供了稳定且增长迅速的现金流,减少对广告市场波动的依赖。

创作者生态与内容创新驱动力

YouTube持续改善创作者工具和用户体验,推动平台内容创新。平台推出的短视频、播客等新形式不断吸引新用户,同时助力创作者变现。

AI助力内容生成和多语言覆盖

YouTube在AI方面的投入同样卓有成效。例如自动配音功能支持9种语言,并计划增加11种,极大拓展了内容的国际影响力。此外,Veo 3视频生成技术帮助创作者自动生成高质量视频内容,提升内容创作效率。

重要内容版权合作

YouTube与NFL的独家直播协议彰显其在体育内容领域的优势。根据财报电话会议,YouTube正在直播NFL赛季首个周五比赛,并通过此类合作进一步扩大用户基础和付费意愿。

综合来看,YouTube作为谷歌收入的重要增长引擎,在广告和订阅双轮驱动下,拥有可观的长期发展潜力。

Google Cloud:盈利能力大幅提升,AI合作助力持续扩张

谷歌云在2025年第二季度表现亮眼,营收达到136亿美元,占公司整体收入的约14%。

云业务的经营利润由上一季度的22亿美元攀升至28亿美元,年化来看,谷歌云实现了约113亿美元的经营利润,营收约545亿美元。

盈利率的快速提升令人印象深刻。2023年第二季度,云业务运营利润率仅为5%;2024年同季升至11%;而到2025年第二季度,已经跃升至21%。这一显著改善,主要归功于收入大幅增长与成本结构优化。尤其是谷歌在AI硬件自主设计上的突破,如TPU的内部广泛应用,减轻了对外部硬件供应商(如英伟达GPU)的依赖。

值得关注的是,谷歌云与OpenAI的合作进一步推动云服务发展。谷歌云作为一个开放平台,支持众多创新型企业,包括初创公司和AI实验室,这种合作将有助于巩固其在云市场的竞争优势。

其他业务(Other Bets):Waymo引领自动驾驶新纪元,估值潜力巨大

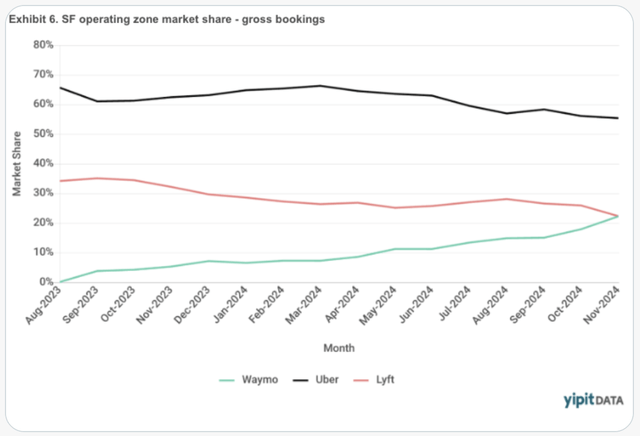

谷歌的“其他业务”板块中,Waymo作为自动驾驶领域的先锋,虽车队规模远小于Uber,但在旧金山等关键市场已开始显著破局。投资者指出,Waymo在旧金山的市场份额已超过Lyft,并持续向Uber逼近。

Waymo采用不同于传统打车平台的策略,拥有规模相对较小但利用率更高的车辆队伍。2025年,Waymo与丰田达成战略合作,助力其在东京启动机器人出租车服务,同时授权丰田在个人车辆中应用Waymo的自动驾驶技术,拓展未来市场空间。

根据2024年10月的融资估值,Waymo市值约450亿美元。分析师预测,未来五年Waymo的预订量年均复合增长率高达129%,对应基础估值约1500亿美元。摩根士丹利估计,Waymo在2024-2027年间收入预计从1亿美元增长至近8亿美元,体现出快速扩张态势。

目前Waymo单车硬件成本约12万美元,高于特斯拉8摄像头套件,但成本正逐年下降。预计随着车型切换及传感器成本降低,单车成本将很快降至10万美元以下,有望大幅改善运营经济性。

2025年第二季度,Waymo已在亚特兰大启动运营,奥斯汀服务区域扩大一倍以上,并在洛杉矶和旧金山湾区增长了50%。Waymo自动驾驶累计行驶里程超过1亿英里,并在纽约和费城等10个新城市开展测试。

Waymo的推广有望显著提升交通安全,减少每年美国因交通事故死亡的人数。

估值分析:多元业务驱动下的潜在价值空间

尽管ChatGPT等AI平台的崛起带来一定竞争压力,但谷歌仍在多个领域持续保持领先。市场对其资本支出回报率存在一定担忧,但公司预计2025年资本开支将达到850亿美元,较2024年的525亿美元显著增长。值得注意的是,这其中大量为增长型资本支出,而非维护性开支,这意味着调整后的自由现金流(只扣除维护性资本支出)实际上更为乐观。

此外,AI领域的头部人才争夺愈发激烈,谷歌也在积极引进顶尖研究人员,通过合理薪酬体系激励创新,以维持技术优势。

下表展示了谷歌近年来各主要业务部门的收入与经营利润数据(单位:百万美元):

以上数据显示,服务部门持续贡献大部分利润,而云业务盈利能力快速提升,其他业务虽目前处于亏损,但未来成长空间巨大。

结合经营利润和市场倍数的估值方法:

- 服务部门基于调整后年化经营利润1171亿美元,乘以19-21倍,估值区间约2.225万亿至2.460万亿美元。

- 谷歌云基于年化经营利润113亿美元,乘以20-22倍,估值区间约2250亿至2500亿美元。

- 其他业务(包括Waymo及量子计算等)估值区间1500亿至2000亿美元。

合计谷歌整体估值范围约为2.6万亿至2.91万亿美元。

2025年第二季度的股本结构显示,A类和B类股票合计约66.64亿股,乘以2025年7月24日股价192.17美元,市值约1.281万亿美元;C类股票54.3亿股,乘以股价193.20美元,市值约1.049万亿美元。整体市值约2.33万亿美元,低于估值区间下限,表明当前股价相对长期价值仍有上升空间。

总结

从搜索引擎业务的稳健增长,到YouTube广告与订阅的多元收入,再到云计算的高速扩张和自动驾驶业务的潜力,谷歌展现出多维度的盈利和增长动力。AI技术的深度整合不仅提升了用户体验和商业转化,也为公司未来创造更多机遇。

虽然面临ChatGPT等新兴AI竞争,但谷歌依托自身广泛的生态系统和持续的技术创新,具备强劲的长期竞争优势。当前股价与基于经营利润的估值相比仍显低估,对于具备三年以上持股期的投资者而言,仍具吸引力。

未来的关键观察点包括资本开支的实际回报、AI领域人才的持续引进、云业务的利润持续提升以及Waymo等前沿技术的商业化进程。