字节与阿里:一场决定未来十年的AI“入口”之战,谁将胜出?

当你在抖音刷短视频,或在淘宝搜索商品时,可能没意识到,屏幕背后两家万亿巨头,正为争夺你手机里的“AI助理”席位而激烈厮杀。这不仅是App的竞争,更是未来流量、数据和商业模式的终极卡位战。

当你在抖音刷短视频,或在淘宝搜索商品时,可能没意识到,屏幕背后两家万亿巨头,正为争夺你手机里的“AI助理”席位而激烈厮杀。这不仅是App的竞争,更是未来流量、数据和商业模式的终极卡位战。

最近,机场的广告牌成了无声的战场。一边是阿里云宣称“中国AI云市场份额领先,超过第2~4名总和”,另一边是字节的火山引擎打出“国公有云大模型市场份额46%”的标语。

火药味十足的背后,是字节跳动和阿里巴巴在AI赛道的全面对垒。这场战争,正在从C端应用蔓延到B端云服务,其激烈程度,不亚于当年的“3Q大战”或外卖平台的“千团大战”。

01 战局初定:C端战场,字节已“一骑绝尘”?

要理解这场战争,得先看看普通用户手机里正在发生什么。

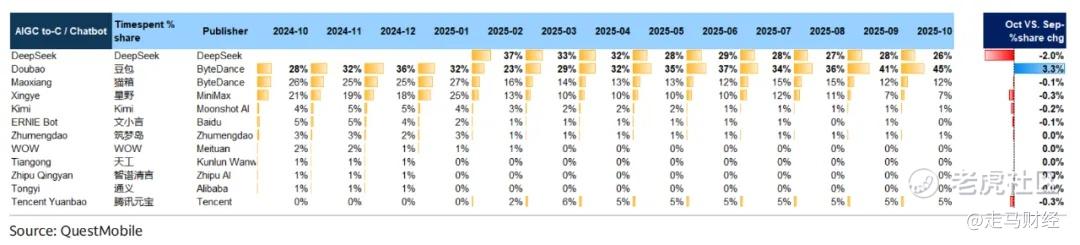

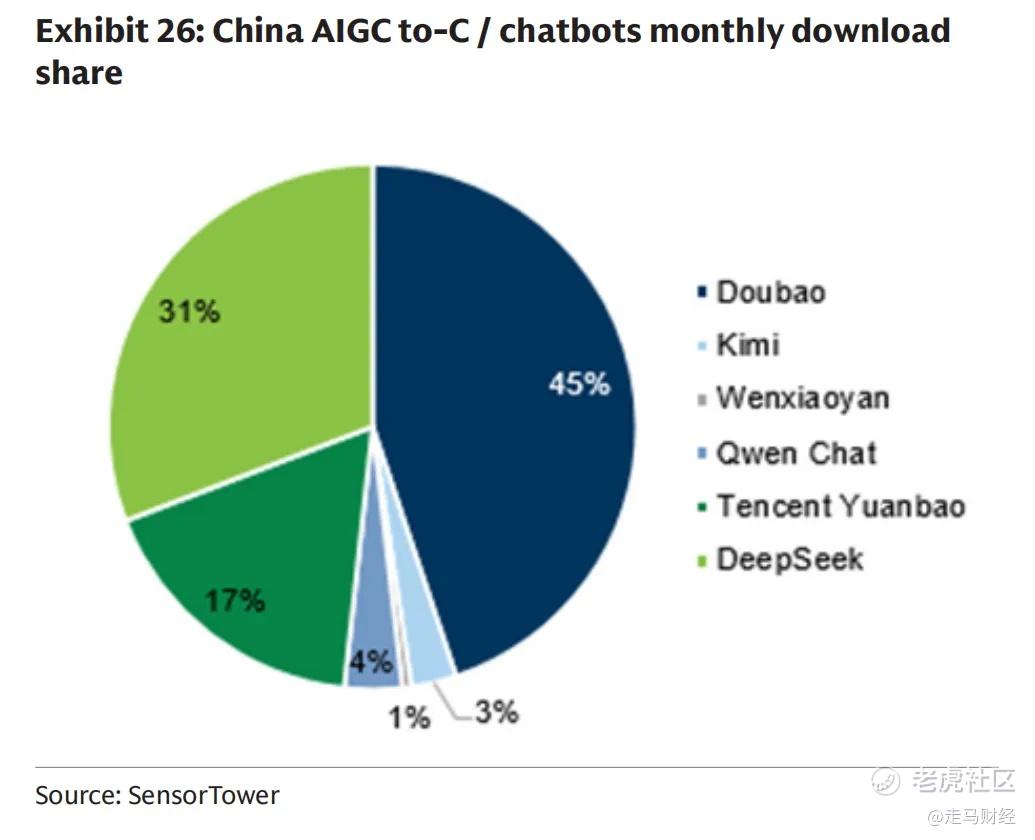

根据QuestMobile的最新数据,截至2025年10月,字节的豆包在国内C端语音大模型领域的用户时长份额已达到惊人的45%,创下历史新高。相比之下,阿里的通义千问市占率几乎可以忽略不计,腾讯的元宝也仅为5%。

更关键的是用户活跃度。数据显示,豆包的国内日活用户已突破6000万大关,且增长曲线持续向上。而千问的下载量占比仅为4%,其反映用户粘性的时长和日活数据更为薄弱。

这组数据揭示了一个残酷现实:在面向消费者的AI应用第一回合,字节已经建立了近乎垄断的优势。

阿里当然没有坐以待毙。自去年11月起,阿里开始“重金砸量”,在各大平台疯狂推广千问App。公测一周下载量突破1000万,今年初月活用户也冲到了3000万。蚂蚁集团推出的“灵光”助手,也曾创下6天200万下载的纪录。

但问题在于,这些增长有多少是“烧钱”烧出来的?又有多少能真正沉淀为长期用户?一位接近阿里的人士曾私下调侃:“我们的用户增长曲线和营销预算曲线,长得实在太像了。”

02 超级入口:为什么“离用户近”等于掌握了未来?

字节的野心,远不止一个聊天机器人。

最近的“豆包手机”概念,直接将AI深度集成到手机操作系统层面。想象一下:点外卖、网购比价、规划行程,全部通过语音指令一键完成。这已不再是“功能”,而是在试图打造一个覆盖生活全场景的“超级入口”。

这种模式自然引发了其他巨头的警惕。微信、淘宝等应用已开始限制豆包的部分调用。但这恰恰说明,字节摸到了行业的“命门”——在AI时代,离用户越近,就越能掌握流量和数据的分配权。

历史总是相似的。回顾移动互联网时代,微信凭借“社交”这个最高频入口,构建了庞大的生态帝国;抖音靠“短视频”这个杀时间利器,重塑了内容分发和电商格局。AI时代的“iPhone时刻”,必然也诞生于一个能深度融入用户日常生活的C端应用中。

花旗的一份报告揭示了字节的全球布局:如果将海外版Dola的用户合并计算,字节旗下AI产品的总月活已达到约2.5亿,全球排名第三,仅次于ChatGPT和Gemini。

这个数字意味着什么?意味着字节已经拿到了AI时代全球竞争的“入场券”,并且跑在了绝大多数中国公司的前面。

03 B端反击:阿里的“技术护城河”还能守多久?

如果故事只在C端,那阿里似乎败局已定。但战场还有另一半——面向企业的B端市场。在这里,阿里展现了老牌巨头的深厚底蕴。

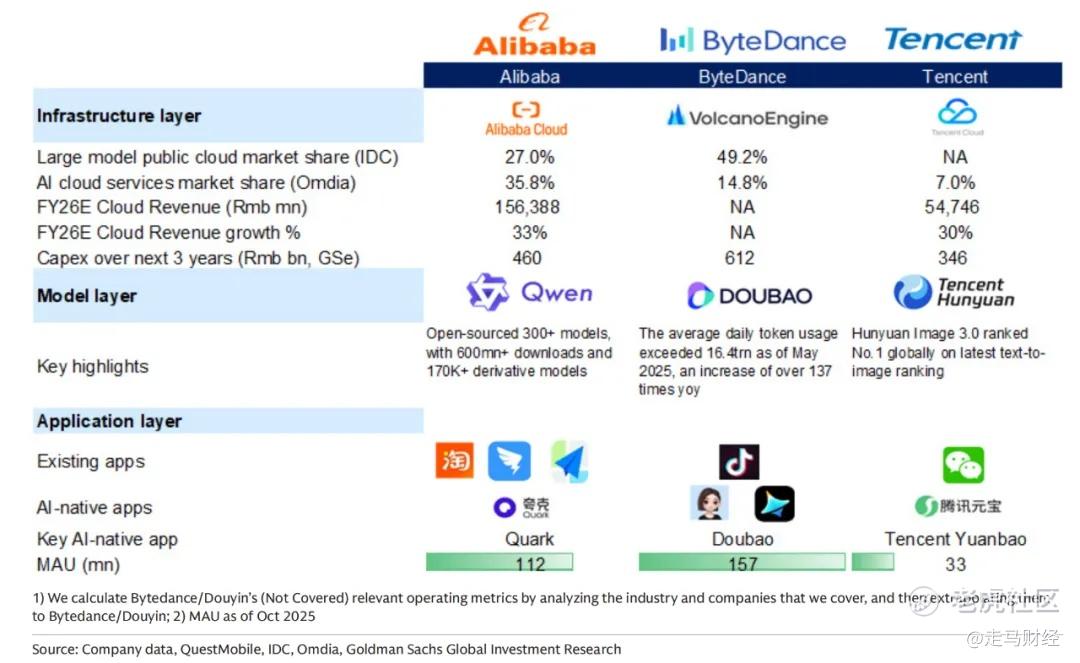

高盛最新报告指出,在企业外部AI云收入规模上,阿里以35.8%的市占率领先,字节为14.8%,腾讯为7%。阿里云的先发优势、品牌沉淀和客户惯性,构成了坚实的壁垒。

技术层面,阿里同样有亮眼表现。其最新发布的Qwen3-Max大模型,在全球权威评测中位列第三,性能甚至超过了GPT-5和Claude Opus 4等国际顶尖模型。这证明,在“硬核”技术研发上,阿里依然是中国最顶尖的公司之一。

但字节的追赶速度快得惊人。火山引擎2021年才推出全系云产品,短短四年后,就在AI云服务赛道与阿里云正面交锋。2024年其营收超110亿元,2025年目标直指200亿元,长期愿景是2030年突破1000亿。

更值得关注的是那个关键指标:日均token调用量。这相当于AI云的“耗电量”,直接反映了其模型的受欢迎程度和实际使用规模。

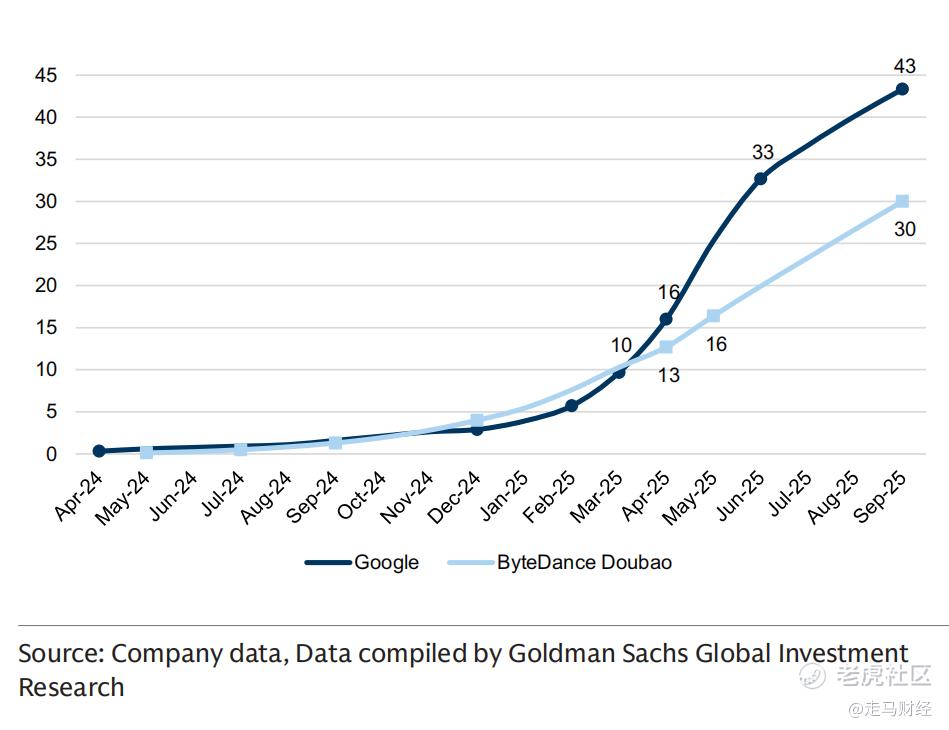

根据IDC数据,今年9月,火山引擎的日均token调用量已达30万亿次,接近全球第一的Google。在这一细分市场,其市占率高达49.2%,而阿里为27%。值得注意的是,这些数据还未计入字节内部产品(如抖音、剪映)的消耗量。

这揭示了一个潜在趋势:在代表未来的“大模型云服务”战场上,字节可能已经悄然完成了弯道超车。

04 算力军备竞赛:字节的“钞能力”与生态野心

如果说数据是AI的“石油”,那么算力就是开采和炼油的“钻井平台与炼油厂”。在这场军备竞赛中,字节展现了令人咋舌的“钞能力”。

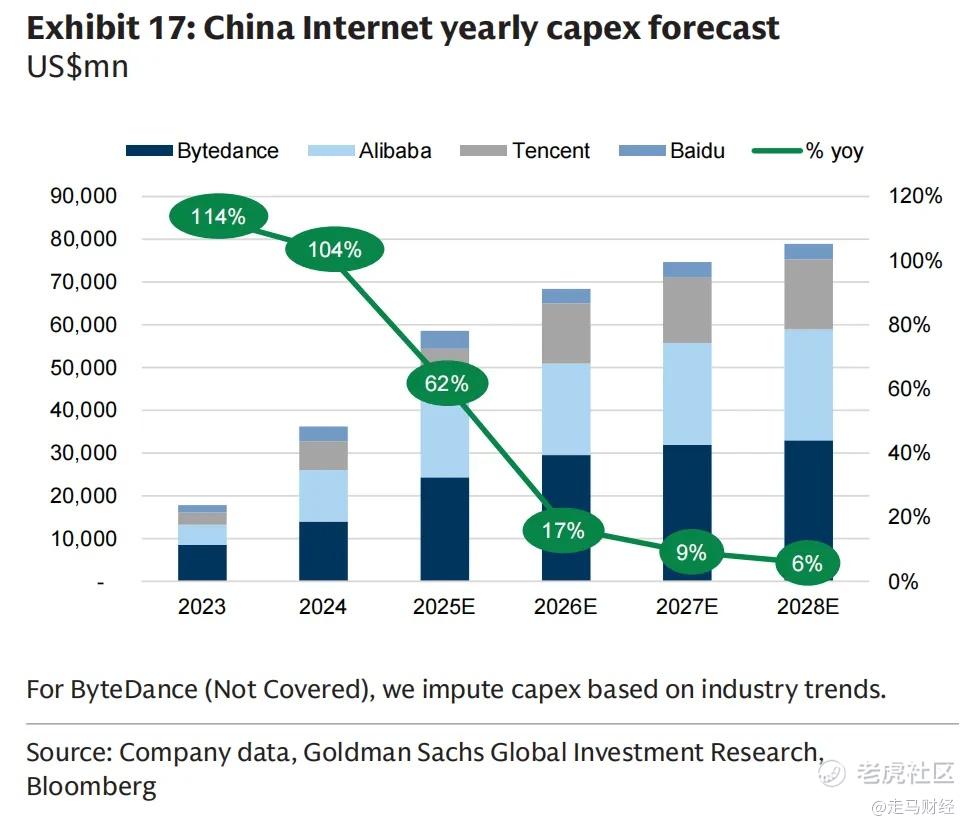

据多家券商测算,2023-2028年间,字节跳动可能成为中国资本开支最大的公司,总额预计超过6100亿元,甚至高于阿里的4600亿。仅2025年,其资本开支就有望达到1600亿元,其中约900亿将用于采购AI算力。

这是什么概念?Omdia数据显示,2024年字节和腾讯预计各采购约23万块英伟达高端算力卡,采购量仅次于微软。更有趣的是,由于算力紧缺,卖卡本身成了火山引擎的一门好生意。

今年一季度,腾讯向字节购买了价值约20亿元的GPU算力资源,用于支持其元宝大模型的运行。据传,阿里也在同期向字节下了GPU订单。这形成了一个有趣的画面:竞争对手一边在市场上厮杀,一边却在底层算力上依赖字节的“军火库”。

昆仑万维董事长周亚辉曾评价:“字节云的市场份额,未来一定会等于字节广告的市场份额。” 这句话点破了字节的终极野心——左手赚企业的广告费,右手赚企业的IT云服务费,形成“流量+内容+商业+云”的超级闭环。

05 战略分野:两种基因,两条道路

纵观战局,字节与阿里实则是两种互联网基因的正面碰撞。

字节是典型的“流量-应用”基因,从抖音这个超级C端入口出发,通过豆包等AI应用贴近用户,再凭借庞大的数据反馈优化模型,最终以火山云为载体,向B端企业输出能力。这条路,走得轻巧而迅猛。

阿里则是“技术-商业”基因,从电商和云计算的B端根基出发,凭借深厚的技术积累打造顶尖大模型,再试图通过千问、夸克等产品打入C端,做全产业链的整合。这条路,厚重但略显笨拙。

短期来看,AI的商业化变现更依赖于B端。企业愿意为明确的降本增效买单,AI云服务的ROI清晰可见。这也是阿里目前营收领先的核心逻辑。

但长期而言,AI的想象空间和估值天花板在C端。一旦某个应用成为千万甚至上亿用户离不开的“数字伴侣”,其衍生的商业模式——订阅、内购、广告、生态分成——将是B端收入的数十倍。历史反复证明,所有消费科技巨头,最终都生长于C端土壤。

阿里显然意识到了危机。去年底,其紧急成立“千问C端事业群”,将夸克、AI硬件等业务整合,并频繁进行组织架构调整。这背后,是长达十余年的“流量焦虑”的集中爆发——如果抓不住AI这个可能的“下一代超级入口”,阿里在移动互联网时代的被动局面或将重演。

06 未来展望:战争才刚刚开始,没有终局

预测这场战争的胜负为时尚早,但几个趋势已经明朗:

第一,C端入口的争夺将白热化。 无论是豆包手机的探索,还是千问的疯狂推广,都说明“超级App”或“AI原生设备”是必争之地。下一步,我们可能会看到更多AI与硬件、车载系统、智能家居的深度融合。

第二,B端市场将重新洗牌。 传统云服务的“IaaS+PaaS”模式正在被“MaaS”(模型即服务)颠覆。那些更懂AI、拥有更活跃模型生态的云厂商,将获得越来越多AI原生企业的青睐。火山云的快速增长,正是这一趋势的注脚。

第三,生态闭环决定最终赢家。 未来的胜者,很可能不是单点最强的公司,而是能构建“数据飞轮”的企业:用C端应用获取海量数据,反哺模型进化,再通过更智能的模型吸引更多用户和企业,同时用云服务将能力变现——形成一个越转越快的增长闭环。

对于投资者而言,这不仅是两家公司的对决,更是观察中国科技产业演进的最佳窗口。是“应用驱动”的字节模式能笑到最后,还是“技术驱动”的阿里模式能后发制人?又或者,两者将在激烈的竞争中,走向不同的生态位,共同瓜分这个百万亿规模的AI市场?

唯一确定的是,我们正站在一个新时代的起点。就像十年前没人能精准预测移动互联网的格局一样,今天AI战争的终局,也充满了未知与可能。但可以肯定,这场战争的结果,将深远影响未来十年我们的数字生活,以及无数投资者的财富去向。