SpaceX估值一夜翻两番,8000亿美金背后是太空AI的终极赌局?

昨晚,当SpaceX首席财务官布雷特·约翰逊那封致股东信的内容被路透社披露时,整个科技和投资圈都坐不住了。信里核心就三件事,但件件都像在平静的湖面投下了深水炸弹。

昨晚,当SpaceX首席财务官布雷特·约翰逊那封致股东信的内容被路透社披露时,整个科技和投资圈都坐不住了。信里核心就三件事,但件件都像在平静的湖面投下了深水炸弹。

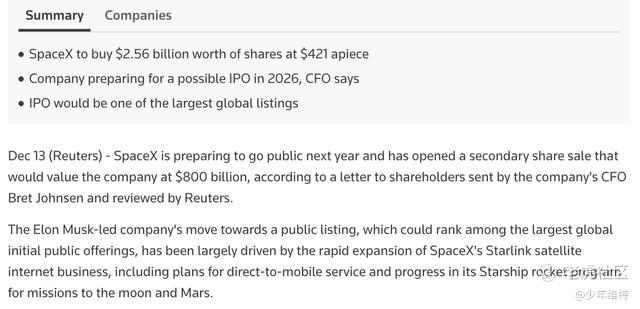

首先,公司计划以每股421美元的价格,从现有股东手里回购最多25.6亿美元的股份。这个价格本身,就已经在释放强烈的信号。

其次,万众期待的IPO正在积极准备中,时间窗口大概率指向2026年。虽然具体日期仍是未知数,但这无疑是给所有等待“上车”的投资者划下了一道清晰的时间线。

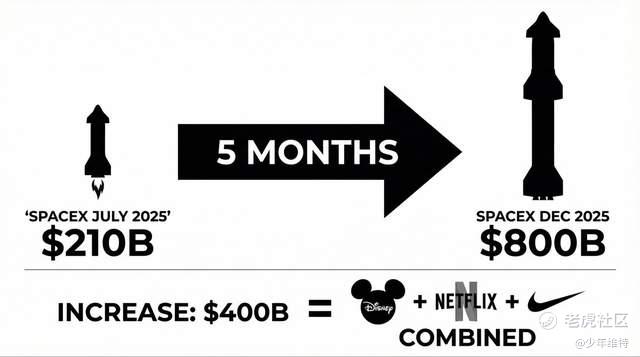

最重磅的,是钱怎么花,以及随之而来的估值跃迁。SpaceX明确表示,融资将用于提升“星舰”的发射频率、在太空部署AI数据中心、建设“月球基地阿尔法”,并推进火星任务。而市场给出的最新估值是——8000亿美元。要知道,就在今年7月,这家公司的估值还“仅仅”是2100亿。短短几个月,估值几乎翻了两番,这已经不是画饼,而是直接把整个“太空厨房”的蓝图和菜单都端上桌了。

这背后到底发生了什么?难道只是因为马斯克又讲了个新故事?在我看来,这标志着资本市场对商业航天的认知,正从一个“放卫星的”火箭公司,彻底转向一个构建下一代数字世界基石的“太空基建巨头”。这场博弈的终局,可能远超我们的想象。

拆解太空产业链:从“送快递”到“收租子”的三级火箭

要理解SpaceX的8000亿美金估值,我们不能只看它飞得最高的火箭,而得看它构建的整个商业闭环。如果把太空基建按产业链拆解,它清晰地分为三层,每一层都是价值跃升的关键。

第一层:上游——运力决定一切,成本才是王道

“提升星舰飞行频次”这句话,是这封信里最实在、也最硬核的一句。火箭生意从来不是“发射一次,赚一次钱”的简单买卖。它本质上是一个“运力平台”,遵循着残酷的规模效应定律:发射次数越多,单次成本就越低;成本越低,就能提供更稳定、更廉价的运力供给。只有把“上天”这件事变得像发快递一样便宜和频繁,中游和下游的生意才可能从科幻变成可规模化复制的商业现实。SpaceX正在用可回收火箭疯狂压低这个行业的边际成本曲线。

第二层:中游——可持续的现金奶牛与网络效应

估值能冲到8000亿量级,市场真正押注的,恐怕不是火箭发射那点毛利,而是“星链”(Starlink)所代表的订阅收入和恐怖的网络效应。根据最新数据,星链全球用户已突破300万,并且开始与多家主流电信运营商合作,提供从直连手机到偏远地区覆盖的各种服务。火箭解决了“把东西送上天”,而像星链这样的星座网络,解决的是“持续从天上收钱”。这是一个拥有极高用户粘性和长期现金流的生意,想象空间巨大。

第三层:下游——太空时代的“水电煤”:数据与算力

“在太空部署AI数据中心”这个表述,彻底暴露了SpaceX的野心。它不再满足于做一个“太空运输公司”或“卫星通信公司”,而是要成为未来太空经济的“基础设施提供商”。在太空中,有近乎无限的太阳能、接近绝对零度的深空冷却环境,以及不受地表限制的广阔空间。一旦运力成本降到足够低,在近地轨道甚至月球轨道上部署大型数据中心,为全球AI训练和推理提供算力,就不再是天方夜谭。这指向了一个更宏大、更持久的叙事:成为数字时代的终极能源与算力供给侧。

映射全球市场:除了仰望星空,我们脚下有何机会?

SpaceX的狂飙突进,无疑点燃了全球资本对太空经济全产业链的热情。对于无法直接参与SpaceX投资的普通投资者而言,这条赛道上的其他机会同样值得关注。我们可以顺着产业链的逻辑,看看公开市场上哪些领域正在产生共振。

中游:卫星互联网与通信——主题明确,持续扩容

这是目前资本市场最活跃、产品也最丰富的领域。核心逻辑围绕着低轨卫星星座的组网、运营以及带来的地面设备更新需求。

以跟踪中证卫星产业指数(931594) 的相关产品为例,该指数覆盖了从卫星制造、星载/地面设备到导航、遥感应用的全产业链,是今年全球范围内卫星主题ETF最主流的底层指数之一。该指数近期刚刚完成成分股调整,其前十大权重股集中了产业链上的关键玩家,反映了市场资金的偏好。

此外,像国证商用卫星通信产业指数(980018) 等,则更侧重于通信服务和应用端。整个板块正处于持续的资金流入和产品扩容期,显示出市场对这一长期趋势的认可。

上游:航空航天与高端制造——军工底色,稳健底盘

这一层对应的是“送上天”的能力,不仅包括商业火箭,也涵盖更广泛的航空航天装备、高端材料和元器件。例如,国证航天航空行业指数(CN5082) 就具有较强的“空天军工”属性,其成分股多集中在国防军工和高端制造领域。这个板块的驱动因素更为多元,既有商业航天的景气度拉动,也受地缘政治和各国太空战略投入的影响,波动性可能不同,但作为产业链的基石,其重要性不言而喻。

下游:太空应用与算力——未来已来,但尚在早期

至于“太空AI数据中心”这类下游应用,目前仍处于概念和早期技术验证阶段。在公开股票市场中,还很难找到一个纯粹的相关指数。但这恰恰可能是未来最大的变数和机会所在,它可能会催生全新的软硬件需求、能源解决方案和数据处理公司。聪明的资金已经开始在边缘计算、先进冷却技术、空间太阳能等领域进行前瞻性布局。

终极博弈:商业航天,实为AI的“能源革命”

当我们把所有这些碎片拼在一起,一个更清晰的图景浮现出来:头部玩家们争夺的,或许不只是谁的火箭推力更大,而是谁能为下一个时代的核心需求——人工智能——提供终极解决方案。

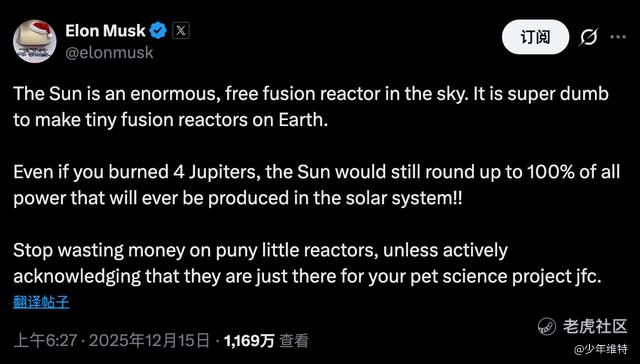

这就不难理解,为什么马斯克最近会在社交媒体上对“核聚变”概念开炮。他直言,太阳本身就是天空中一个巨大且免费的聚变反应堆,在地球上费力建造小型聚变装置是愚蠢的。这番言论放在SpaceX的路线图里异常自洽:太空拥有近乎无限的太阳能(能源)、天然的低温环境(冷却)、和不受限制的物理空间(部署)。 如果太空运输成本持续下降,那么近地轨道完全有可能成为承载未来AI巨型算力需求的“新大陆”。

有趣的是,马斯克的老对手、OpenAI的萨姆·阿尔特曼,却投资了多家核聚变创业公司,并预言未来的AI数据中心都会配备小型核聚变堆。这俨然形成了两条截然不同的技术路径对决:一条是“上天”,利用太空天然优势;另一条是“入地”,追求极致的能源密度。

从投资视角看,我们或许应该把商业航天理解为一场地缘、科技与资本交织的长期基建叙事。它最终回答的问题是:当AI对算力和能源的渴求呈指数级增长时,人类文明的解决方案将向何处延伸?是向上突破大气层的束缚,还是向下挖掘地球物理的极限?

SpaceX能获得8000亿美金的估值,资本市场绝不是按照一家“高级快递公司”来定价的。它赌的是马斯克团队能否成功打通从“地球表面”到“近地轨道”的规模化物流通道,并在此基础上,建立起一个涵盖能源、通信、算力的太空基础设施帝国。这场博弈刚刚进入中局,好戏,还在后头。

市场有风险,投资需谨慎,本文内容仅供参考。