轻松健康IPO:AIcare是健康险的“颠覆者”还是“包装纸”?投资者该押注吗?

港股打新市场最近又迎来一位新玩家,但这次的故事有点不一样。轻松健康带着它的“AIcare”概念来了,定价22.68港元,市值约46.8亿港元。表面看,这又是一家“AI+医疗”的公司,但翻开招股书细品,你会发现它的野心远不止做个健康平台那么简单——它想重新定义健康险在金融产业链中的位置。

港股打新市场最近又迎来一位新玩家,但这次的故事有点不一样。轻松健康带着它的“AIcare”概念来了,定价22.68港元,市值约46.8亿港元。表面看,这又是一家“AI+医疗”的公司,但翻开招股书细品,你会发现它的野心远不止做个健康平台那么简单——它想重新定义健康险在金融产业链中的位置。

问题是,在AI概念早已不是新鲜事的2024年,市场还会为又一个“AI故事”买单吗?还是说,这次真的有点不一样?

一、 定位解码:它到底是医疗公司,还是金融科技“隐形冠军”?

首先得搞清楚一件事:轻松健康不是“轻松筹”。那个让大众熟知的疾病筹款业务,并没有装进这次上市的主体里。所以,别把它简单看作又一个互联网医疗平台。

它的核心战场,其实是健康险的“入口”和“基础设施”。

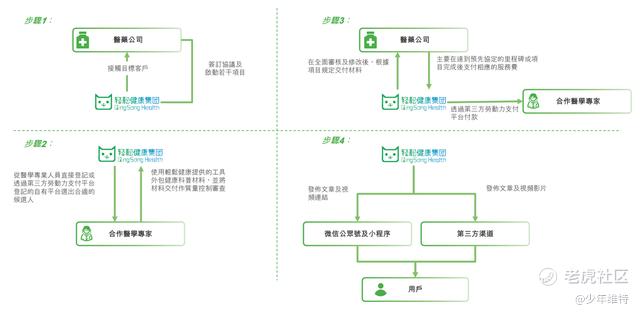

想象一下健康险的产业链:一头是设计产品的保险公司,一头是购买服务的用户。中间隔着巨大的鸿沟——获客成本高、用户数据少、理赔体验差、续保率低。轻松健康想做的,就是在这道鸿沟上架起一座桥,用技术和数据当建材。

从业务形态看,它卡在健康管理、保险设计、保险服务的中间位置。本质上,它是保险公司的“军火商”和“侦察兵”,提供流量、数据洞察和技术工具,自己并不直接承担承保风险。截至2025年6月30日,其AIcare注册用户达1.68亿,但转化为投保人的仅20万,转化率0.67%。这个数字恰恰说明了它的商业模式:广撒网,做漏斗最上端的健康入口,而不是急于变现的保险销售。

股东名单也透露了它的“基因”。早期有IDG资本这类科技风投,中后期引入了阳光保险这样的产业资本。产业资本的钱可不是为“梦想”买单的,它们精明得很。阳光保险的入局,至少说明在行业老炮眼里,轻松健康被视作保险产业链中有价值且可协同的一环,而不是一个飘在空中的概念。

对标看看就明白了:

众安在线:身处产业链核心,自己就是持牌保险公司,科技直接用于降本增效,写在财报里。

水滴公司:更偏保险经纪平台,靠规模和运营效率吃饭,金融属性相对较弱。

平安好医生:根在医疗服务,通过集团内部协同反哺保险业务。

轻松健康:它想做的是更前置的“水厂”和“管道工”——通过健康管理服务积累数据,再用这些数据帮助保险公司更好地设计产品、定价和触达用户。讨论它,必须放在金融科技/保险科技这条赛道上,而不是单纯的医疗股。

二、 AIcare的三本账:画饼容易,赚钱难

AI概念满天飞,但投资者早就学精了。大家不再问“你有没有AI”,而是问“你的AI到底省了多少钱,或者多赚了多少钱”?对于健康险这门生意,AI的价值可以拆解为三本核心账本:定价账、理赔账和运营账。

1.定价账:从“猜概率”到“算个体”

健康险最大的痛点之一是“逆选择”——健康的人不想买,不健康的人抢着买。传统精算依赖静态问卷和有限体检数据,像是在雾里看花。AIcare的想象空间在于,能否将用户日常的健康内容浏览、在线问诊、早筛打卡、慢病管理数据,整合成动态的、颗粒度极细的“个人健康风险画像”。

这相当于给保险公司装上了“高清雷达”。如果能实现,保险公司就能推出更个性化、定价更精准的产品,甚至实现“千人千价”。这一步技术壁垒高、监管门槛也高,但一旦跑通,轻松健康就从“流量贩子”升级为“核心数据供应商”,产业链话语权将质变。不过,根据近期摩根士丹利的一份关于保险科技的报告,数据隐私合规和模型的可解释性,仍是这类应用面临的主要挑战。

2.理赔账:省下的都是利润

理赔环节是健康险的成本黑洞和体验洼地,但也是自动化潜力最大的地方。有价值的AI,不是炫技式地识别医疗影像,而是能把大量标准化、重复性的理赔审核流程自动化。比如发票识别、疾病条款匹配、理算金额核对等。

看看“优等生”众安在线,其财报中“自动化理赔占比”、“平均理赔结案时间”是核心科技指标。AI在这里的价值是实打实的:每提升一个点的自动化率,就能省下巨额运营成本和人力时间。轻松健康的AIcare能否在理赔端深度嵌入,并量化提升效率,将是验证其科技成色的关键试金石。

3.运营账:从“一锤子买卖”到“终身价值”

保险不是快消品,最大的价值在于用户的长期留存(续保)、加保和交叉购买。AI在这里的作用更像一个“超级客户经理”,通过分析用户行为数据,进行精准分层,在合适的时间、通过合适的渠道、推荐合适的产品或健康服务。

比如,系统发现一个用户频繁搜索肠胃健康内容,可能适时推送包含肠胃检查的保险计划或在线问医服务。这不仅能提升转化,更能增强用户粘性。拉长用户的生命周期价值(LTV),带来的收益远高于单次销售的佣金。

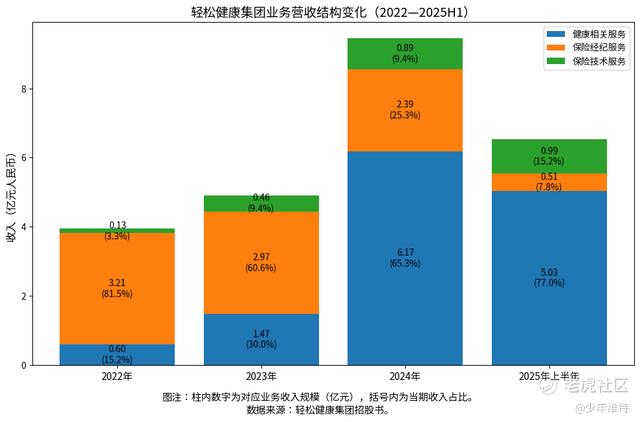

轻松健康的收入结构变化,正朝着这个方向演进。其增长引擎已明显从早期的保险经纪佣金,转向健康服务与技术服务。2025年上半年,健康相关服务收入占比已达77%(约5亿元规模)。这意味着,公司正试图把角色从“保险销售渠道”抬升为“健康管理与技术解决方案提供商”,后者附加值显然更高。

但转型也有阵痛。健康服务目前毛利率承压,因为大量依赖人工和外部采购。这就引出了下一个问题:AIcare能否成为降低边际成本的利器?例如,用AI生成个性化健康内容、提供自动化健康管理方案、优化服务流程。如果规模扩大而成本不显著增加,那这门生意的想象空间就打开了。

三、 估值探秘:是“理性克制”还是“缺乏亮点”?

当前港股市场对科技股的情绪,怎么说呢,有点像惊弓之鸟📉。故事讲得再动听,也得拿出真金白银的业绩改善来。多家投行在近期的策略报告中指出,市场对保险科技的估值,已从“概念溢价”转向“效率验证”。

在这种背景下,轻松健康的定价显得颇为“克制”。

我们粗略对标一下:

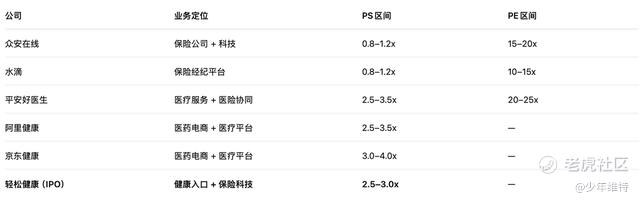

保险科技属性公司(如众安、水滴):市销率(PS)通常在1倍左右徘徊。

平台型医疗公司(如平安好医生、阿里健康):PS能达到3-4倍。

轻松健康46.8亿港元的市值,大致介于两者之间。这个定价显然没有为AIcare未来的巨大成功提前支付溢价,更像是在说:“喏,这是你作为健康险入口和科技服务商的基本盘价值,AI的饼画在那里了,能不能吃到,看你后续本事。”

这对于打新者而言,反而可能降低了短期风险。相当于用相对合理的价格,买了一张“看涨期权”。后续只要公司在健康服务的毛利率、保险端的理赔效率或用户LTV等任何一个关键指标上,交出超预期的成绩单,估值都有上修的空间。

四、 打新指南:该冲还是该观望?

根据招股书,本次IPO引入了广东横琴粤澳深度合作区澳琴合鸣投资合伙企业作为基石投资者,认购约1亿元人民币。这类带有区域产业引导性质的基石,通常更看重长期战略协同,而非短期套利,也算给市场一点信心。

从打新实操看,一手200股,入场费约4500港元,门槛不算高。在当下港股市场,这类需要时间验证商业模式的公司,申购热度通常不会太疯狂。目前的融资申购倍数不到10,显得比较理性。

那么,投资者该关注什么?

短期股价走势难以预测,但中长期的价值锚点相对清晰。上市后的一两个财报季,需要紧盯几个关键验证点:

1.健康服务毛利率:能否止跌回升?这是AI是否提升运营效率的最直观体现。

2.技术收入占比:向保险公司输出的技术解决方案收入是否快速增长?

3.用户质量指标:投保用户转化率、用户年均收入(ARPU)、续保率是否有优化?

4.具体科技指标:招股书提到的“轻松问医Dr.GPT”等产品,其用户满意度、问题解决率、对人工替代程度如何?

轻松健康的路径,很可能不是上市即暴涨的“妖股”剧本,而更像一场“理性起步、用业绩换空间”的长跑。对于相信“保险科技”赛道、且有耐心陪伴公司验证商业模式的中期资金来说,当前的定价或许提供了一个相对舒适的观察和介入窗口。

毕竟,在投资的世界里,有时候“慢”就是“快”。当喧嚣的概念退潮,真正在产业链里创造价值的企业,才会浮出水面。轻松健康是那个“价值创造者”,还是又一个精致的“故事包装者”?时间会给我们答案。