营收增速从625%“腰斩”至355%,Nebius的AI算力故事反而更性感了?

最近,如果你关注AI算力赛道,一定绕不开Nebius这家公司。它的股价走势堪称一部惊悚片:前期因市场对AI泡沫的担忧而大幅下挫,但自9月初以来,又上演了一出绝地反击,累计涨幅接近25%。📈 更戏剧性的是,就在几天前,它刚刚交出了一份看似“增速放缓”的三季报:营收同比增长355%,远低于上一季度的625%。

最近,如果你关注AI算力赛道,一定绕不开Nebius这家公司。它的股价走势堪称一部惊悚片:前期因市场对AI泡沫的担忧而大幅下挫,但自9月初以来,又上演了一出绝地反击,累计涨幅接近25%。📈 更戏剧性的是,就在几天前,它刚刚交出了一份看似“增速放缓”的三季报:营收同比增长355%,远低于上一季度的625%。

数字“腰斩”,股价却逆势上扬?这背后是增长神话的破灭,还是一场更扎实、更具想象力的新叙事正在拉开帷幕?今天,我们就来扒一扒,为什么说Nebius的增长故事,可能比我们想象的更稳、更猛。

增速放缓?不,是“幸福的烦恼”:产能瓶颈下的供不应求

先看最扎眼的数据:营收同比增速从625%降至355%。如果只看标题,这无疑是“增长失速”的警报。但深入财报细节,你会发现一个截然不同的故事:这不是需求没了,而是产能跟不上了。

Nebius在第三季度有一个关键陈述:所有可用算力产能均已售罄。 这句话信息量巨大。它意味着,市场对AI算力的渴求,已经超过了Nebius当前的建设速度。营收增速放缓,纯粹是因为“没货可卖”,而不是“货卖不出去”。这就像一家奶茶店门口排起了长龙,但因为原料有限,每小时只能做100杯,销售额的增长自然受限于此。这是一种典型的、良性的增长瓶颈。

那么,公司如何解决这个“幸福的烦恼”?答案是:疯狂扩产。

管理层将基础设施扩张目标大幅上调。计划到2026年底,签约电力容量目标从之前的“超10亿瓦”直接翻倍至突破25亿瓦,并网容量最高达10亿瓦。这种激进扩张的背后,是管理层对远期需求的极度自信。在全球范围内,从科技巨头到初创公司,对高性能GPU集群的争夺已进入白热化阶段。根据高盛近期的一份研报,AI基础设施的投资周期远未结束,未来几年全球数据中心资本开支年复合增长率预计将保持在两位数。

所以,当别人在担忧AI投资过热时,Nebius用“产能售罄”和“翻倍扩产计划”给出了自己的答案:市场不是过热,而是供给严重不足。 此时的巨额资本开支,是在抢占未来市场的制高点。

财务面面观:亏损收窄、现金充足,巨头订单是最好的“信任票”

抛开营收增速,我们细看三季报的其他关键指标,会发现更多积极信号。

- 盈利路径清晰可见:

尽管净亏损绝对值同比扩大,但更反映核心经营效率的指标——调整后EBITDA,其亏损额已从去年同期的4590万美元大幅收窄至仅520万美元。这意味着,公司已经无限接近运营层面的盈亏平衡点。管理层在成本控制上成效显著,各项运营费用的增速均低于营收增速,费用占比持续下降。这说明烧钱是在高效地换取规模和未来利润,而非盲目扩张。

- “弹药”极其充足:

截至9月底,公司账上的现金及等价物高达47.9亿美元,较年初暴增。这主要得益于9月份完成的43亿美元融资。手握重金,为前述的激进扩张计划提供了坚实保障。当然,高速扩张也意味着巨大的现金消耗,三季度自由现金流为-10.4亿美元。未来公司可能通过发债、资产融资等方式继续筹资,股东需要做好股权可能被稀释的心理准备。但比起因资金断裂而停滞,这无疑是“成长中的烦恼”。

- 来自顶流的“认证”:

这才是本季度最重磅的利好!Nebius接连获得了两个科技巨头的长期大单:

- 与微软签署了价值高达174亿至194亿美元的合同,相关收入将从2026年起确认。

- 在财报发布同日,宣布与Meta达成一项为期5年、价值约30亿美元的合作协议。

这意味着什么?这不仅仅是巨额收入的保障,更是来自行业最顶端客户的“技术认证”和“信任投票”。微软和Meta自身就拥有庞大的云和算力业务,它们选择Nebius,足以证明后者在算力基础设施的规模、效率、稳定性和成本控制上达到了顶级标准。这种背书,比任何分析师报告都更有力。有市场消息称,与Meta合作的第一阶段项目本月即将启动,这意味着收入兑现并非遥不可及。

展望2026:从“卖水人”到“基础设施巨头”的跃迁

基于产能扩张和巨头订单,Nebius更新了业绩指引。虽然小幅下调了2025年全年营收预期中值,但依然预示着近350%的恐怖增速。而真正的爆发点,被设定在2026年。

公司预计,到2026年底,年度经常性收入(ARR)将达到70亿至90亿美元。对比当前季度约1.46亿美元的营收,这是一个指数级的飞跃。这个目标并非空想,它与25亿瓦的电力容量目标、以及微软等大客户从2026年开始的规模化收入确认节点高度吻合。

我们可以这样理解Nebius的成长路径:2024年是证明需求(产能售罄)、绑定巨头(拿下订单)的阶段;2025年是疯狂建设、夯实基础的阶段;而2026年,将是产能全面释放、业绩巨量兑现的收获之年。它正从一个高速增长的AI算力“卖水人”,向下一代AI基础设施的巨头迈进。

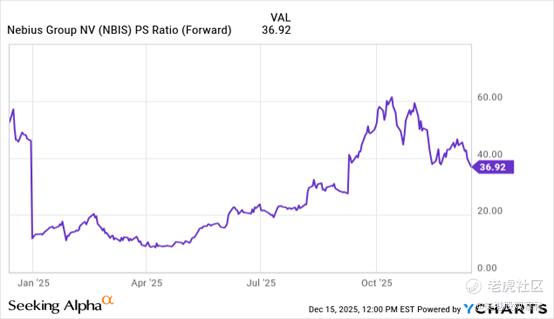

估值高企,还能上车吗?

当然,故事再好,也要看价格。目前Nebius基于远期收入的估值倍数依然不低,徘徊在37倍左右。这无疑已经包含了市场对其高增长的强烈预期。投资它,本质上是在赌两个点:第一,AI算力需求的长期浪潮不会退去;第二,Nebius能成功执行其庞大的扩张计划,并如期兑现业绩。

风险显而易见:技术路线变化、巨头自建算力、扩张不及预期、股权稀释以及整个科技板块的估值回调。但反观机会:如果2026年90亿美元ARR的目标能够实现,那么当前的市值或许仍有广阔的上升空间。

在我看来,第三季报展现的,不是一个增长神话的终结,而是一个从“野蛮增长”到“高质量、可预期增长”的战略转型。增速放缓是基数变大和短期产能限制下的自然结果,而巨头订单、清晰的盈利路径和庞大的未来产能,则勾勒出了一个更具确定性和爆发力的未来图景。

市场的股价表现似乎也在印证这一点:投资者正在用真金白银,为这个更扎实、更性感的“第二阶段”增长故事投票。对于追求高成长、并能承受高波动的投资者而言,Nebius的故事,或许才刚刚进入最精彩的章节。🚀

(注:本文提及的所有公司、股票仅供分析讨论,市场有风险,投资需谨慎。)