Oracle:AI浪潮下的逆袭者,股价还有多少上涨空间?

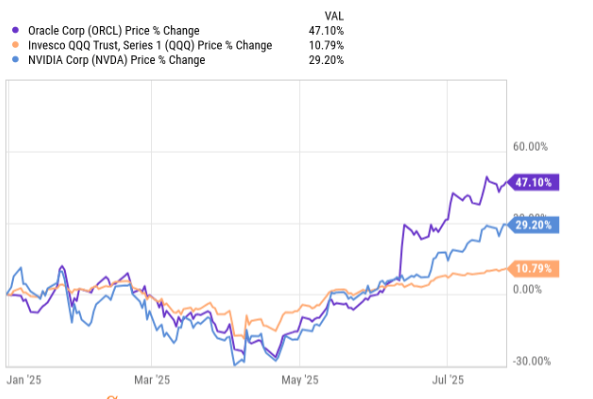

今年以来,甲骨文这家公司股价已经累计上涨47%,不只是跑赢纳指,更是在英伟达、微软这些明星面前刷了一波存在感。有人说它是AI赛道上的“老将翻红”,有人说这是资本的短期狂热,那么真相是什么?

今年以来,甲骨文这家公司股价已经累计上涨47%,不只是跑赢纳指,更是在英伟达、微软这些明星面前刷了一波存在感。有人说它是AI赛道上的“老将翻红”,有人说这是资本的短期狂热,那么真相是什么?

答案其实藏在AI和云计算的交汇点。人工智能的高速发展正在让全球企业疯狂上云,大模型、训练集群、算力中心,每一个环节都离不开海量的基础设施投入。而正是这个过程中,Oracle终于抓住了时代给它的“二次机会”。

云业务爆发,Stargate大单让市场彻底改观

如果说2023、2024年是英伟达的黄金时期,那么2025年上半年,Oracle终于等到了属于自己的“Stargate时刻”。

就在财报电话会上,公司宣布拿下了一笔足足300亿美元的超级大单——与OpenAI合作,为其未来几年在全球部署约4.5GW算力中心提供云基础设施。这意味着什么?意味着Oracle不再只是云服务市场的“二线选手”,而是直接被推到一线阵营!

数据不会说谎:

- IaaS业务(基础设施即服务)在2025财年最后一个季度的收入达到30亿美元,同比增长52%,继上一年的42%增速之后再度加速。

- 云业务占公司总收入的比例达到43%,比去年提升5个百分点,这让Oracle的利润率一下子拉了上去。

别忘了,积压订单现在已经冲到1380亿美元,未来12个月即便全力生产,也只能消化掉三分之一的需求。

所以,市场为什么愿意给Oracle新的估值溢价?原因很简单——AI基础设施供不应求,Oracle站到了风口上。

全球云计算格局重排,Oracle正补齐短板

提起云计算,大多数人会想到AWS、Azure和Google Cloud。这三家年化营收分别是1170亿、1070亿和490亿美元,而Oracle呢?过去几年它几乎是被忽略的存在。但现在情况开始逆转:

- 随着Stargate项目推进,Oracle云基础设施的年化营收已经达到120亿美元;

- 如果后续项目持续释放,云服务在公司整体收入中的占比有望从43%冲到65%;

- 届时,Oracle的整体利润率将再提升5个百分点,超过Google的盈利水平。

别忘了,在GPU资源上,Oracle已经和亚马逊、谷歌站在同一梯队。

这意味着什么?意味着未来高性能计算和AI训练的“底座”不再是三家独大,Oracle的OCI开始被视作硬实力最强的替代方案之一。

SaaS+数据库+云基础设施,三管齐下的“完整生态”

Oracle的优势不仅仅在云基础设施。它还有另外两张牌:

- 战略级SaaS应用:2025财年增长20%,年化营收93亿美元,未来两年预计仍有约19%的增长潜力。

- 全球领先的数据库服务:AI带来的云迁移浪潮,让数据库需求井喷,无论直接在OCI,还是通过Azure、Google、AWS,Oracle都能从多元化的渠道收获稳定收入。

未来几年,混合云、多云架构将成为企业IT的标配,预计到2027年,全球90%的公司都会采用混合云。再加上Agentic AI(代理型人工智能)的加持,Oracle的生态壁垒只会越来越厚。

换句话说,AI让Oracle不再只是一个传统数据库厂商,而是成为全栈云生态的完整玩家。

估值逻辑变了:从追增长到看盈利

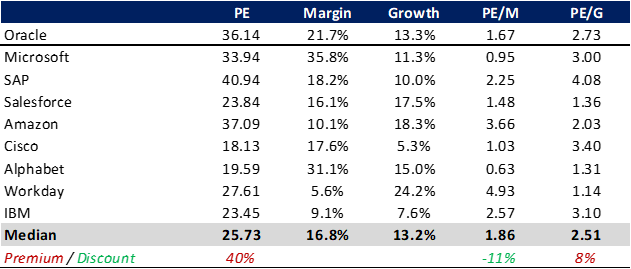

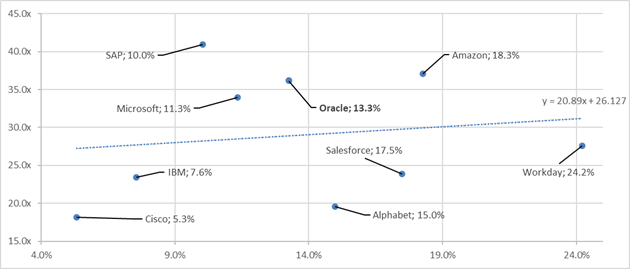

今年股价的大涨,让很多人开始怀疑Oracle是否被高估。中期来看,Oracle的市盈率一度冲到36倍,比同行高出40%。按传统思维,这确实有些贵。

但问题在于,市场的估值逻辑正在发生转变。

过去,大家愿意为高速增长支付溢价;如今,随着AI驱动的增长成为“普遍现象”,投资人更在意的是盈利能力。换句话说,谁能在AI资本狂飙中最先赚到钱,谁就能在后半场胜出。

分析师预计Oracle未来长期年化增长约13%,高于大多数云服务和企业软件公司。如果用PEG(市盈率相对增长比率)来看,Oracle的PEG为2.73倍,溢价从40%收窄到8%。

再叠加盈利能力因素,情况又完全不同。Oracle的净利润率高达22%,仅次于微软和Alphabet。一旦把盈利能力因素纳入估值,ORCL的合理估值反而低于当前水平约11%。

这也就解释了,为什么在股价已经翻倍的情况下,仍然有资金持续涌入——因为市场已经从“追增长”转向“追盈利”。

盈利能力的护城河:从爆发到收割

Oracle并不缺订单,真正的问题在于,未来几年谁能从巨额资本开支中最早实现利润收割。对投资者来说,未来几年大部分云厂商都会花掉巨资扩张数据中心,但只有高利润率的公司,才能让自由现金流(FCF)稳步提升,确保持续的投入能力。

这正是Oracle的优势所在。

而且,不要忽视一个重要趋势:资本市场对“盈利”这个词的敏感度,正在快速上升。换句话说,当增长逻辑被大家看腻时,盈利能力就成了下一个主线。

AI热潮才刚刚开始,Oracle的故事还没讲完

短期内,Oracle已经从被忽视的传统巨头,变成了AI时代的新宠儿。但从长期看,真正让这家公司跑出来的,不是概念,而是实打实的盈利能力和业务结构优化。

未来两三年,AI和云计算的超级周期还将持续:

- Stagate项目将带来巨量云服务收入;

- 混合云、多云架构的普及,让数据库和SaaS收入更加稳定;

- 市场从“看增长”转向“看盈利”,Oracle的利润率优势会逐渐放大。

如果说前一波上涨是由“预期”驱动的,那么接下来,Oracle要用真实的盈利数字来兑现这一切。当前股价看似贵,但如果从盈利能力去估值,这家公司仍有约11%的潜在上涨空间。

所以,当大家都盯着英伟达、微软、亚马逊时,不妨留意一下这个正在逆袭的老将——它或许才是AI时代被低估的“下一个核心资产”。