甲骨文财报“连环雷”:股价暴跌33%后,现在是抄底良机吗?

当科技巨头们都在AI浪潮中乘风破浪时,老牌软件帝国甲骨文(Oracle)却似乎踩到了一串“连环雷”。上周公布的2026财年第二季度财报,几乎可以用“全面崩盘”来形容——营收、利润、指引、现金流,关键指标全线“miss”(不及预期),股价应声暴跌,单周跌幅一度超过15%,成了拖累整个科技板块的“元凶”。

当科技巨头们都在AI浪潮中乘风破浪时,老牌软件帝国甲骨文(Oracle)却似乎踩到了一串“连环雷”。上周公布的2026财年第二季度财报,几乎可以用“全面崩盘”来形容——营收、利润、指引、现金流,关键指标全线“miss”(不及预期),股价应声暴跌,单周跌幅一度超过15%,成了拖累整个科技板块的“元凶”。

但有趣的是,在一片悲观声中,市场开始出现分歧:暴跌是“价值毁灭”的开始,还是情绪过度宣泄后砸出的“黄金坑”?有分析师喊出250美元的目标价,意味着从当前价位有超过30%的上涨空间。这究竟是盲目的乐观,还是看到了别人没看到的底牌?

财报拆解:一场“完美风暴”是如何形成的?

先来看看这份让市场“用脚投票”的成绩单到底有多糟。

核心财务数据“雷声阵阵”:

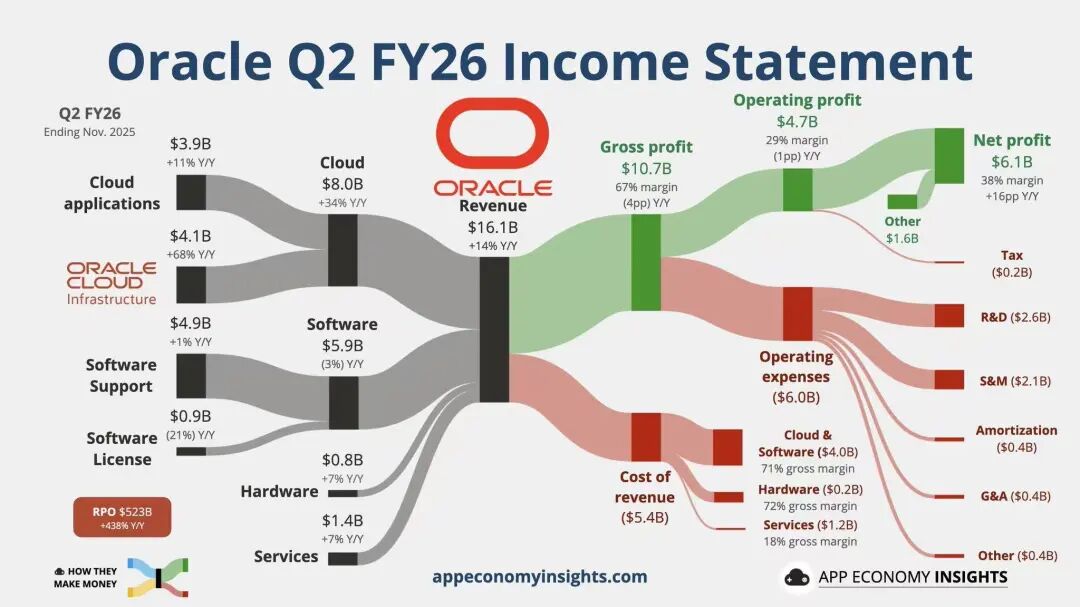

营收:160.6亿美元,同比增长14%,但低于市场预期的162亿。增长还在,但“不够快”。

利润:按通用会计准则(GAAP)计算的净利润为34.3亿美元,若剔除一次性出售资产收益,实际增长乏力。更受关注的非GAAP净利润为66亿美元,同样低于市场预期的68-70亿美元区间。

每股收益(EPS):调整后EPS为2.26美元,勉强落在指引区间的下沿(2.25-2.30美元),毫无惊喜。

最吓人的“王炸”:自由现金流为惊人的-100亿美元。对于一家成熟科技企业,现金流为负且数额如此巨大,直接触动了投资者最敏感的神经——你的钱都烧到哪里去了?未来还能不能持续分红和回购?

业务层面:云业务光环褪色?

作为增长引擎的云业务(OCI),本季度营收138.5亿美元,同比增长33%。增速看似不低,但同样低于市场预期的140亿美元和此前的高增长惯性。其中,被视为未来战场的云基础设施(IaaS)营收41亿美元,同比增长66%,但未能达到70%的预期增幅。

指引令人失望:公司对下一季度的营收增长指引为19%-21%,云业务增长40%-44%。这个指引本身不算差,但在市场期待“AI驱动爆炸增长”的背景下,显得保守且缺乏激情。

资本开支“狂飙”:本季度资本支出高达120亿美元,同比激增200%!管理层解释这是为了建设数据中心,以满足庞大的积压订单(RPO)。然而,市场担心的是:在利率高企的当下,如此激进的扩张是否明智?投入产出比何时能体现?

电话会议上,管理层试图安抚市场,回击“举债无度”的批评,但效果适得其反,股价跌得更惨。雪上加霜的是,财报后一天传出其数据中心因故推迟建设的消息,尽管官方解释是天气原因,但这种“后置”的利空信息进一步打击了市场信任。

深度透视:甲骨文到底遇到了什么麻烦?

表面是数据不及预期,深层则是市场对甲骨文战略和竞争力的三重质疑。

1.“AI军备竞赛”中的沉重包袱

当前,全球云厂商都在进行一场关于AI算力的“军备竞赛”。亚马逊AWS、微软Azure、谷歌云凭借庞大的现金流和生态,可以相对从容地投入。而甲骨文为了不掉队,不得不采取更激进的资本开支策略。然而,其融资成本因市场利率上升而大幅增加,市场怀疑其“烧钱换增长”的模式能否持续。有分析师指出,其融资租赁GPU的成本,可能很快会超过直接购买和建设的成本。

2.毛利率的“慢性失血”

本季度,甲骨文的综合毛利率下降了约4.4个百分点,延续了近几年的下滑趋势。这背后是营收成本(主要是基础设施投资和运营成本)的快速上升。当增长是用利润空间换来的,投资者自然会担心其长期盈利能力。从昔日的软件高毛利之王,到如今卷入硬件和基础设施的“苦活累活”,商业模式的转变阵痛显而易见。

3.“客户自带芯片”的双刃剑

财报中一个微妙的信息是,甲骨文表示允许客户自带GPU(芯片)来部署AI工作负载。这看似是灵活的服务策略,实则可能是一把双刃剑。一方面,这能减轻自身的资本开支压力;但另一方面,合同金额(尤其是高价值的硬件部分)可能大打折扣。有市场估算,如果一半订单采用此模式,总合同价值可能打八折。这为其未来营收增长埋下了不确定性。

逆向思考:悲观至极点,是否暗藏转机?

当所有人的目光都聚焦在雷点上时,硬币的另一面或许被忽略了。市场的过度悲观,有时会创造非理性的价格。

首先,估值已进入“深度价值”区间?

经过本轮暴跌,甲骨文的远期市盈率(P/E)已显著低于其历史平均水平,也低于许多高速增长但尚未盈利的云/AI概念股。对于一家仍能产生稳定现金流(尽管本季度异常)、拥有庞大企业客户基础和老牌软件收入的巨头而言,当前的股价或许已经反映了大部分坏消息。

其次,积压订单(RPO)仍是“压舱石”。

尽管存在“打折”风险,但高达5233亿美元的剩余履约价值(RPO),仍是一个惊人的数字。这代表了未来可见的收入流。只要全球经济不出现严重衰退,企业IT支出不崩盘,这些订单将逐步转化为营收。

最后,AI赛道长坡厚雪,甲骨文仍有一席之地。

AI转型是一场马拉松,不是百米冲刺。甲骨文在数据库领域的绝对统治力,使其拥有向云和AI迁移的天然客户基础。其推出的融合数据库AI功能,对现有企业客户具备独特吸引力。虽然无法与“三巨头”全面抗衡,但在特定的行业解决方案、数据库集成AI等领域,它完全有能力守住并扩大自己的阵地。近期有行业报告指出,混合云和专注于数据管理的AI平台,正在获得更多大型企业的青睐,而这正是甲骨文的传统优势领域。

投资视角:250美元的目标价是幻想还是理性推演?

给出250美元目标价的分析师,其逻辑核心在于“均值回归”和“增长兑现”。

1.情绪修复:当前股价包含了过多的恐慌和对现金流问题的极端定价。一旦公司下一季度证明资本开支可控或现金流改善,估值有快速修复的空间。

2.增长验证:如果其云业务(尤其是OCI)能持续保持30%以上的增长,并在未来几个季度看到毛利率企稳的迹象,市场会重新评估其AI转型的成功概率。

3.行业对比:相较于其他同样投入巨资的科技公司,甲骨文的估值溢价已基本消失。从风险收益比的角度看,向下的空间相对有限,而向上的弹性则取决于其执行能力。

当然,看多的风险也显而易见:激烈的竞争可能进一步侵蚀利润;高债务和负现金流若持续,可能影响财务健康;宏观经济逆风可能导致企业IT支出放缓。

总而言之,甲骨文的这份财报,像一盆冷水浇醒了市场对AI概念无差别狂热的情绪。它揭示了一个残酷现实:不是所有贴上AI标签的公司都能轻松赚钱,转型需要真金白银的投入,并伴随阵痛。

对于投资者而言,现在的甲骨文更像一个“困境反转”的标的。它不再是那个稳坐钓鱼台的高毛利软件之王,而是一个在激烈战场上负重前行的转型者。你是否相信这位48岁的科技老将,能凭借其深厚的客户根基和坚定的投入,在AI时代杀出一条血路?250美元,或许是一个需要一点信仰,但也不乏数据支撑的答案。市场永远在恐惧与贪婪之间摇摆,而机会,常常出现在两者交汇的极端时刻。