港股打新“王炸”?对标Palantir的Data Agent第一股,是馅饼还是陷阱?

朋友们,最近港股打新市场又来了个“硬货”——迅策科技。号称“港股大模型Data Agent第一股”,对标美股那个神神秘秘又估值惊人的Palantir。招股价48-55港元,基石投资者阵容豪华,云锋基金、高盛的老股东们都在里面。

朋友们,最近港股打新市场又来了个“硬货”——迅策科技。号称“港股大模型Data Agent第一股”,对标美股那个神神秘秘又估值惊人的Palantir。招股价48-55港元,基石投资者阵容豪华,云锋基金、高盛的老股东们都在里面。

这到底是下一个十年十倍的潜力股,还是又一个包装精美的“科技故事”?今天,咱们就抛开那些复杂的招股书术语,用投资者的白话,把它里里外外扒个清楚。

一、它到底是做什么的?给数据装上“高速公路和导航仪”

简单来说,迅策科技干的是“数据基建+智能决策”的活儿。

想象一下,你是一家大型基金公司的基金经理。你每天要看的数据来自哪里?交易所行情、公司财报、新闻舆情、宏观经济指标……这些数据格式五花八门(异构),更新速度极快(实时),而且海量。你的传统IT系统就像一条拥堵的乡间小道,数据运得慢、还容易出错。

迅策科技做的事,就是先给你修一条“数据高速公路”(基础设施):把所有这些不同来源的数据,在毫秒到秒级的时间内,自动收集、清洗、整理好,放到一个统一的平台上。这解决了“有数据可用”的问题。

但这还不够。光有路,你不知道去哪。所以迅策再给你配上一个“AI导航仪”(分析应用):基于这些实时、干净的数据,用模型帮你分析市场趋势、预测风险、甚至生成投资建议。这就是从“有数据”到“用数据”的跨越。

它的独特之处在于“实时”和“独立”。不同于阿里云、腾讯云那种打包在云服务里的数据工具,迅策是独立的第三方专业服务商。在对数据时效性要求变态高的金融领域(尤其是资管),快一秒可能就意味着千万级的利润或止损,这就是它的核心壁垒。

(迅策科技的业务模式示意图:从多源数据到业务决策的全链路闭环)

二、财务面:高增长与高毛利背后,藏着什么信号?

先看最硬核的数字:

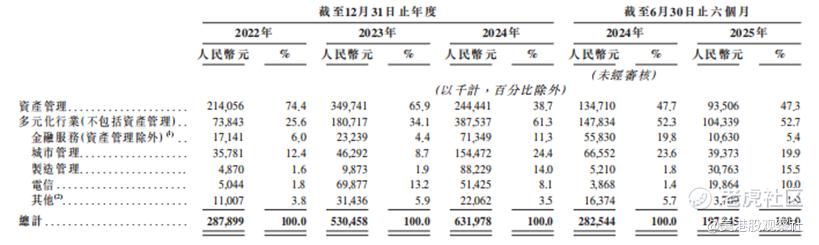

营收火箭式增长:从2022年的2.88亿人民币,猛增到2024年的6.32亿,两年翻了一倍多,年复合增长率高达124.5%。这增速,在当前的科技股里相当扎眼。

收入结构巨变:以前主要靠资产管理客户(比如公募基金、私募),但到2024年,来自金融(非资管)、城市管理、电信等“多元化行业”的收入占比已经飙升至61.3%。这说明它的故事不再只局限于金融圈,正在成功“破圈”。

高毛利是亮点:毛利率常年稳定在76%-79%之间。这是什么概念?堪比一些软件SaaS公司了。高毛利通常意味着产品有技术壁垒,客户粘性强,替换成本高。基金经理们可不敢拿交易系统开玩笑。

仍在亏损:2024年净亏损约0.98亿。公司解释主要源于高强度的研发投入。这几乎是所有高增长科技公司的标配剧情——用现在的利润换未来的市场和壁垒。关键要看,钱是不是烧在了刀刃上。

最新的市场信息显示,随着全球AI竞赛进入“拼数据质量和使用效率”的下半场,企业对实时数据基础设施的需求正在爆发。根据国际数据公司(IDC)的最新预测,到2027年,全球在数据智能与分析解决方案上的支出将继续保持双位数增长。迅策踩在了这个风口上。

三、对标Palantir?是噱头还是真有料?

这是本次IPO最大的营销点,也是争议点。

Palantir何许股也?一家为美国政府、军方和大企业提供神秘数据分析服务的公司,市值一度超过4000亿美元,市盈率(PE)经常是几百倍。它的核心就是:把杂乱无章的海量数据整合起来,通过AI模型,帮客户发现人眼难以发现的关联,辅助反恐、金融欺诈侦查等关键决策。

迅策对标的逻辑在于:

1.模式类似:都是“数据整合+AI分析”的独立第三方服务商。

2.客户高端:Palantir服务国防和情报机构,迅策则牢牢抓住了对数据最挑剔、最愿意付费的顶级资产管理机构。

3.技术内核:都强调处理复杂、实时数据的能力。

但差异也很明显:

市场不同:Palantir主攻欧美及政府业务,迅策根植于亚太市场,尤其是快速数字化的中国市场。

阶段不同:Palantir已盈利并进入稳定增长,迅策仍处于扩张和投入期。

想象力空间:Palantir的故事带有地缘政治和国家安全色彩,估值有溢价。迅策的故事则更偏向商业效率和数字化转型。

一位不愿具名的港股分析师私下评论:“对标更多是给估值找一个锚。Palantir证明了这类商业模式的天花板可以很高。但迅策能否复制其估值神话,关键要看它从‘资管专家’转型为‘全行业数据医生’的成败。”

四、行业与竞争:蓝海还是红海?

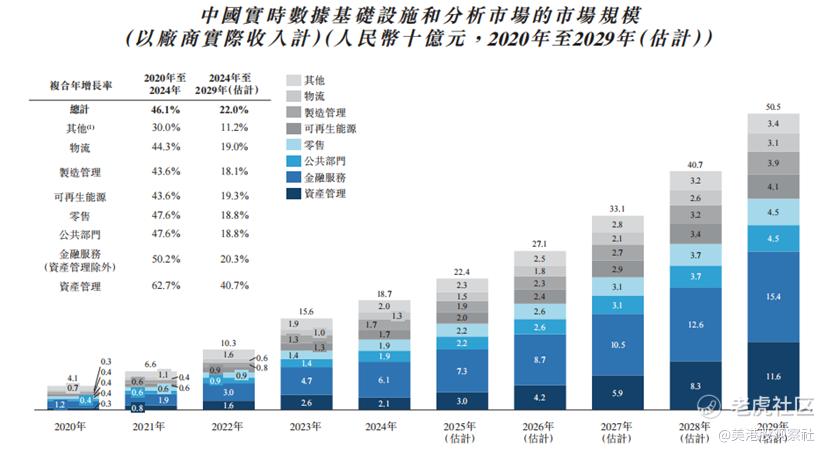

这个市场确实在快速增长。根据弗若斯特沙利文的报告,中国实时数据基础设施及分析市场到2029年规模预计达到505亿元,年复合增长率超过20%。其中,资产管理细分赛道增速更快。

(实时数据基础设施及分析市场规模及预测,来源:弗若斯特沙利文)

但竞争也绝对激烈。场上主要有三类玩家:

1.巨无霸云厂商:如阿里云、腾讯云、华为云。它们提供从云存储、计算到数据分析的全套方案,优势是生态和价格。但劣势是,它们的产品可能不够“专”和“深”,尤其是针对金融等垂直行业的特殊实时性要求。

2.垂直领域专家:迅策就属于这一类。在资管实时数据这个细分赛道,它已经是市场份额第一。它的优势是“钻得深”,理解行业痛点,产品响应速度极快。

3.传统IT与咨询公司:正在向数据领域转型,优势是客户关系。

迅策的策略很清晰:在资管领域建立绝对优势(根据地),然后用可复制的模块化能力,快速进攻城市管理、电信、智能制造等新领域。2024年成功切入中国三大电信运营商,就是“破圈”成功的标志。

五、投资价值与风险:我们该看什么?

看多的理由(馅饼的一面):

稀缺性:港股纯正的Data Agent标的,独一份。物以稀为贵。

卡位精准:牢牢占住了“实时数据”这个AI应用的关键隘口,且已在最严苛的金融领域验证成功。

增长引擎切换成功:非资管业务收入已成主力,故事从“单一行业龙头”升级为“跨行业平台”,天花板大幅抬高。

客户质量极高:服务头部资管机构和大型国企,这些客户付费能力强、续约率高,构成了收入的“压舱石”。

需要警惕的风险(陷阱的一面):

持续亏损:何时能实现盈利?扩张期的投入是否会持续侵蚀利润?这是高增长科技股的通病,也是投资者的心病。

竞争加剧:云巨头会不会降价抢市场?会不会推出更垂直的解决方案?这是一个长期的威胁。

估值压力:当前港股市场对科技股估值并不慷慨。即便对标Palantir,两地市场流动性、投资者结构差异巨大,估值逻辑不能简单照搬。

宏观依赖:其客户(如资管机构、国企)的IT预算受宏观经济和政策影响较大。

结语:给打新者和长期投资者的建议

对于打新者而言,迅策具备热门新股的所有要素:好赛道、高增长、稀缺概念、豪华基石。但在当前港股大市情绪下,破发风险依然存在。关键看最终定价是否留有足够的安全边际,以及国际配售的认购热度。

对于长期投资者,这可能是一个需要更多耐心观察的标的。它的长期价值不取决于一两个季度的营收,而在于:

1.能否将资管领域的成功,大规模复制到其他行业?

2.技术护城河能否持续加深,抵挡住巨头的冲击?

3.营收高增长何时能转化为实实在在的净利润?

它更像一个“科技成长股”的典型样本:高赔率,也伴随着高不确定性。是馅饼还是陷阱,可能就取决于你对“实时数据”这个生意未来的信仰,以及你愿意为这份信仰付出多长的等待时间。

资本市场永远喜欢新故事,但最终,能为投资者创造真金白银的,永远是扎实的客户价值与可持续的盈利能力。迅策科技的故事,第一章写得不错,第二章,我们拭目以待。