超微电脑股价“躺平”一年,是市场瞎了还是它在憋大招?

最近美股AI板块又热闹了起来,英伟达、AMD你方唱罢我登场。但角落里有个“老熟人”却显得有点安静——超微电脑(SMCI)。它的股价在过去一年里,像被按了暂停键,在30-40美元的区间里反复横跳。不少投资者挠头:这公司不是英伟达的“亲密战友”吗?AI浪潮里怎么就没它什么事儿?

最近美股AI板块又热闹了起来,英伟达、AMD你方唱罢我登场。但角落里有个“老熟人”却显得有点安静——超微电脑(SMCI)。它的股价在过去一年里,像被按了暂停键,在30-40美元的区间里反复横跳。不少投资者挠头:这公司不是英伟达的“亲密战友”吗?AI浪潮里怎么就没它什么事儿?

事情可能没表面那么简单。当市场还在为GB300服务器的订单数字欢呼时,一场更深层次的“身份革命”正在这家公司内部悄然发生。它手里的牌,或许比大多数人想象的要多。

从“画饼”到“烙饼”:130亿美元订单背后的质变

一年前,市场对超微电脑最大的质疑是什么?不是需求,而是“你能不能干得出来”。当时的情况是,大家都知道AI服务器需求火爆,但超微电脑的估值很大程度上建立在管理层对未来业绩的“指引”上。这就像一家餐厅,门口排着长队,菜单也很诱人,但厨房到底能不能按时、按质、按量地把菜炒出来,还是个问号。投资者最怕的,就是这种“叙事很丰满,兑现很骨感”的故事。

但最近几个月,情况发生了根本变化。根据公司最新披露和行业信息,超微电脑已手握超过130亿美元的实打实订单,其中大部分与英伟达最新的Blackwell Ultra GB300平台深度绑定。关键点在于,这些不是“意向订单”或“合作备忘录”,而是附带具体交付条款的正式合同。与此同时,公司将2026财年的营收指引下限,坚定地锚定在了360亿美元。

这个转变的意义,好比一个建筑商,从拿着设计图到处找投资,变成了手里攥着一沓已经签好字、付了定金的建房合同。风险的性质变了。最新的财报数据也很有意思:2026财年Q1营收约50亿美元,乍看增速平平,但细看发现,因某大客户临时变更配置,约15亿美元营收被技术性递延到了下一季度。这非但不是坏事,反而是业务规模达到新量级后的一个典型特征——客户变“挑剔”了,合作更深了,订单的复杂性和价值量也上去了。

真正的“王炸”:DCBBS,不止是卖服务器的

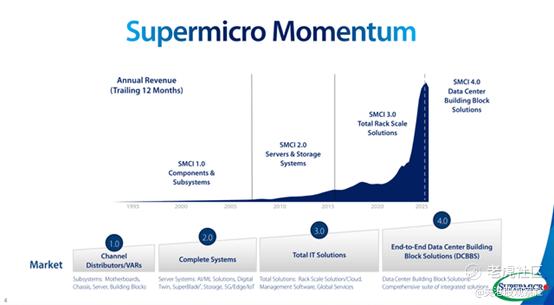

如果故事只停留在“服务器订单爆满”,那超微电脑可能还只是一家优秀的“高级组装厂”。市场当前的关注点也大多在此。但真正可能改写其长期价值剧本的,是一个名为 “数据中心构建模块解决方案”(DCBBS) 的战略转型。

这是什么概念?简单说,超微电脑正试图从“卖服务器箱子的”,升级为“卖整个数据中心交钥匙工程的”。过去,它的业务核心是集成英伟达、AMD的GPU,做成服务器整机,卖给云巨头。这门生意有个天然瓶颈:客户(尤其是亚马逊AWS、微软Azure这些超大规模云厂商)议价权太强,供应商规模再大,利润率也容易被压得死死的。

而DCBBS模式,直接把业务的触角伸向了数据中心的每一个角落:液冷系统、电源柜、备用电池、机柜、布线、存储方案,甚至后期的部署和维护服务。它开始提供从芯片到机架,再到整个数据机房模块的一站式解决方案。根据行业分析,切入到这些基础设施领域,其利润空间和客户粘性,远高于单纯的硬件销售。

这就像从“卖汽车发动机”变成了“提供整车解决方案,并附带建充电站和保养服务”。虽然转型初期意味着更高的研发投入、更长的客户验证周期和物流成本(这也解释了为何近期利润率承压),但一旦跑通,护城河将大大加深。目前,DCBBS的早期项目已经开始交付,这项业务正从PPT走向现实。

财报“痛点”的另一面:激进扩张的必经之路

看空者的理由看起来很充分:库存飙升、经营性现金流为负、现金转换周期拉长。这些财务指标在教科书里,通常是预警信号。

但如果我们把它放在一个特定的背景下看——激进的、前瞻性的产能扩张——或许会有不同解读。超微电脑的目标是,到2026财年末,实现每月交付最高6000个机柜,其中一半是更复杂的液冷机柜。按单个液冷机柜价值约300万美元估算,这背后是天文数字的营收潜力。为此,公司正在美国、中国台湾、马来西亚和欧洲等地紧锣密鼓地扩建工厂。

在这种“战时状态”下,财务数据暂时“难看”几乎是必然的:在产能爬坡、大规模出货之前,原材料和半成品库存必然堆积;营收确认滞后于资本开支,现金流自然紧张。这在大型工业项目和基建领域很常见,只是发生在科技股身上时,更容易引发恐慌。

问题的关键不在于这些“痛点”是否存在,而在于管理层如何管理它。超微电脑近期达成了18亿美元的应收账款融资协议,这显示管理层在主动为扩张“输血”,管理现金流压力。更值得玩味的是,管理层曾明确表示,为了保障长期的盈利健康和营运资金安全,他们甚至愿意主动放弃一些短期销售额。这种“纪律性”,在狂热追求增长率的科技圈里,并不多见。

估值:到底在定价“失败”还是“成功”?

截至最近一个交易日,超微电脑的股价仍在30多美元区间徘徊。用一些传统指标看:预期市盈率在十几倍,企业价值/销售额比率低于1倍。对比其360亿美元的营收指引下限,以及在AI基础设施中扮演的关键角色,这个估值水平显得相当克制。

市场似乎在给所有可能出错的事情定价:客户过于集中(前两大客户占比很高)、利润率波动、扩张带来的资金链风险。这些担忧都合理,但也意味着,股价中几乎没有包含任何对“成功”的溢价。

投资不需要它成为一个完美的公司,只需要它持续证明自己走在正确的路上。随着百亿级订单逐步转化为营收,DCBBS业务贡献出可观的利润,市场对其的定价模型自然会从“周期硬件股”向“平台型解决方案商”切换。当前的低估值,或许正是这种“认知差”的体现。

客户集中:是风险,也是周期阶段的注脚

是的,超微电脑面临客户集中度风险,主要依赖几家大型云厂商。这带来了定价压力和营收确认的不确定性。但换个角度看,这恰恰是当前AI基础设施投资处于“抢滩登陆”阶段的特征。资本正密集地投向少数几家决心最大、跑得最快的巨头。超微电脑作为核心供应商,自然率先承接了他们的需求。

公司也在努力“把鸡蛋放在更多篮子里”。根据其披露,正在积极拓展新兴的云服务商、大型企业客户乃至主权财富基金支持的客户,全球范围内有多个概念验证项目在进行中。此外,其平台对英伟达、AMD乃至未来各种ASIC芯片的兼容性,决定了它的舞台不会仅限于当前这一代产品。

过去这一年,对超微电脑的投资者来说,可能有些难熬。眼看着其他AI概念股风生水起,自己的持仓却波澜不惊。但回过头看,这或许正是健康市场该有的样子:股价在消化不确定性、等待基本面确认,而公司则在聚光灯外,默默扩产、签单、转型。

现在,剧本的关键要素正在聚齐:需求已从故事变为合同,订单已从纸面落进工厂,产能正在从蓝图变为现实。 市场的讨论焦点,也该从“它能不能行”,转向“它做到了多少”。对于投资者而言,当一家公司不再需要拼命“承诺”,而是开始持续“交付”时,游戏的玩法,可能就完全不同了。