下周焦点“英伟达(NVDA.US)财报”,大摩:会是过去几个季度里最强的,打破“增长见顶”认知

摩根士丹利上调英伟达(NVDA.US)目标价至220美元。分析师预计英伟达即将公布的第三季度财报将成为突破性的一个季度,有望打破市场对其增长见顶的认知。

据追风交易台消息,大摩分析师Joseph Moore在11月14日的报告中表示,行业调研显示需求出现实质性加速,英伟达已完全解决了早期机架相关问题,而需求持续激增。目前增长瓶颈更多出现在英伟达供应端以及配套硬件(存储、服务器)和空间/电力方面,但这些都不应减缓明显的需求加速趋势。

Blackwell芯片进入全面量产爬坡阶段将是关键驱动因素。英伟达在GTC大会上的积极表态进一步强化了这一趋势。

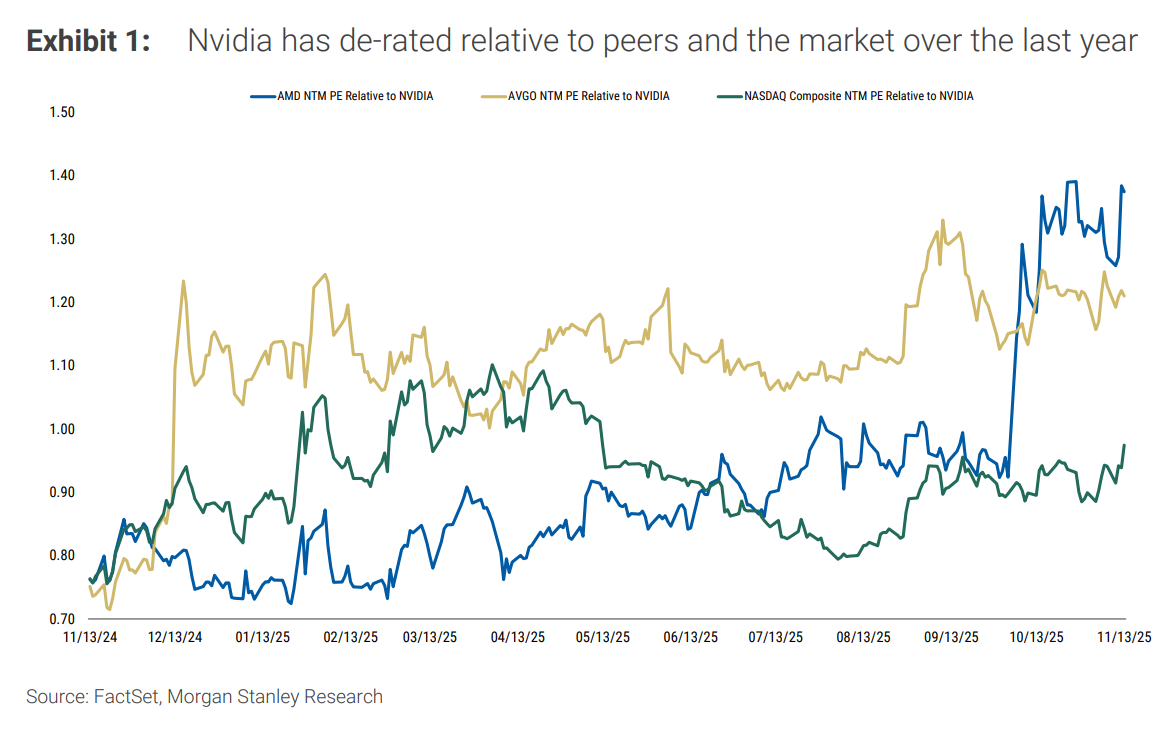

大摩认为,下周业绩是英伟达过去几个季度中表现最强劲的一次财报,尽管英伟达股价表现不俗,但相对于AI同行股票表现滞后,预计这种情况将出现逆转。

供需数据显示需求加速超预期

大摩行业调研显示,英伟达客户和供应商在第三季度的需求信号都指向加速增长,这与市场普遍预期英伟达各项增长指标已见顶的观点形成鲜明对比。

在客户层面,第三季度云服务资本支出预期上调1420亿美元,四大超大规模云服务商各自增加200亿美元以上。相比2025年的美元增长幅度目前达到1150亿美元,比一个季度前高出60%。

从供应商角度看,ODM厂商广达预计其AI服务器收入将在2026年第一季度加速增长,2026年同比增长超过100%。为支撑这一需求,广达计划明年将AI服务器产能翻倍,因为订单可见性已延伸至2027年。

Blackwell芯片成核心增长引擎

大摩将英伟达10月营收预期从此前的544亿美元上调至550亿美元,1月营收预期从612亿美元上调至631亿美元。分析师指出,10月和1月各实现80亿美元的季度环比增长将创下行业历史最高纪录。

Blackwell芯片仍是AI芯片的首选,Vera Rubin的需求信号非常强劲。尽管竞争对手表现出热情,但这反映的是进步以及市场需求的强劲程度。

英伟达CEO黄仁勋此前表示,未来五个季度的营收需要在700-800亿美元范围内提升(摩根士丹利上调220亿美元),而目前股价较黄仁勋发表该声明后的高点低10%。

大摩将英伟达2027财年预期从营收2780亿美元/非GAAP每股收益6.59美元上调至2985亿美元/7.11美元。分析师认为,考虑到强劲的订单积压,公司有可能给出更高的指引,这主要取决于在强劲需求环境下能保持多大程度的保守性。

新目标价220美元基于2027财年ModelWare每股收益预期8.43美元的26倍市盈率,约相当于25倍非GAAP市盈率。这一估值较过去两年平均前瞻市盈率(32倍)和两年期市盈率(28倍)有所折让,反映增长放缓预期,同时较大型AI半导体同行博通估值有所折让。

本文转载自“华尔街见闻”,作者:许超;智通财经编辑:严文才。