银行发行、链上结算的“存款代币”会否颠覆传统稳定币和数字货币生态?

免责声明:市场有风险,投资需谨慎,本文不构成投资建议

相关回答 (1)

梭哈小财神

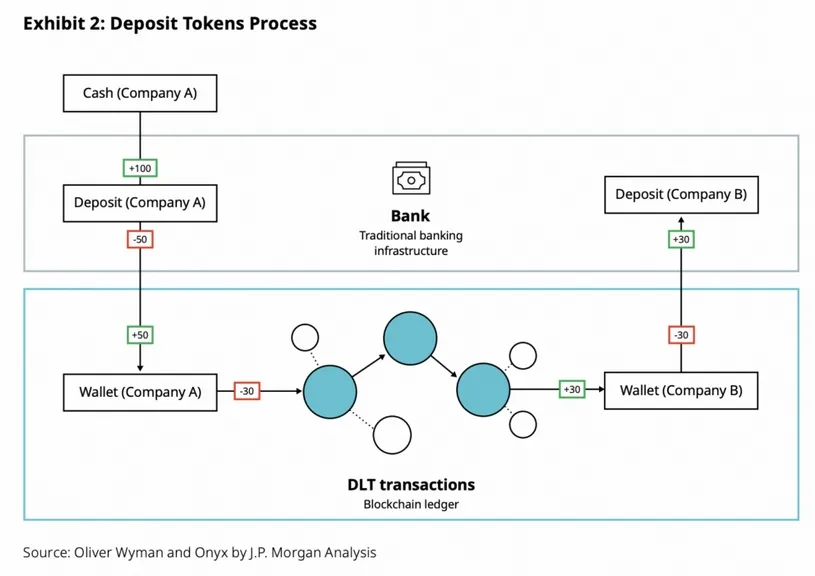

在数字货币世界里,“稳定币”早已成为基础设施之一。但最近一个新变量出现:传统银行开始将存款转化为可在公链上流动的代币(我们称为“存款代币”)。这个变化看似微妙,实则可能是金融基础设施的变革。

从定义来看,存款代币与传统稳定币最大的区别在于,它直接对应银行存款而非单纯“储备资产”。换句话说,这是银行存款+链上凭证+即时结算。对于数字货币生态而言,有几点关键影响:

一是资金进入门槛与规模可能大幅提升。银行规模大、合规性强,其资金若转链将远超以往纯加密资金规模。二是合规路径更清晰。传统稳定币在监管、储备透明、分类问题上常受质疑,而银行发行代币可能在监管框架内打开“合法上链”的路径。三是网络经济模型可能被重塑。如果链上交易越来越多由“银行存款代币”驱动,那么网络费、治理权、生态激励方式都可能需要调整。

就机会与风险而言:机会在于网络活跃度可能迎来大幅提升,链上手续费与代币稀缺性可能被强化;风险在于,这类代币可能更多受制于银行体系和合规规则,而非完全去中心化逻辑。此外,多家银行若各自推出类似代币,则网络互操作性、标准化问题将成为瓶颈。

对于关注者来说,建议观察几点:

- 是否有大型银行或金融机构将其存款代币化并上链,且流量开始稳定。

- 链上交易费与活跃度是否真实提高,或者只是资金在区块链内部循环。

- 稳定币与存款代币之间的关系是否被重新定义:是否传统稳定币地位被削弱?生态是否变得更加“银行+链”混合模式?

总体来看,存款代币不只是一个技术创新,更可能是金融与区块链融合的新阶段。对数字货币生态而言,从“纯链+散户”走向“链+银行+合规大资金”或许在加速。

发布时间:2025-11-14 18:59:45