英伟达 30 倍市盈率,到底是信仰溢价,还是合理定价?

英伟达现在的 30 倍市盈率,既不是纯粹的“信仰充值”,也谈不上便宜,它更像是一种被市场反复校验后的“高质量定价”。

为什么这么说?我们可以把这个问题拆成三层来看,而不是简单站在“泡沫派”或“价值派”的一边。

第一层,30 倍本身到底高不高,其实取决于“你在跟谁比”。

如果拿英伟达去和传统制造业、银行、电信比,30 倍当然离谱;但如果横向放到全球顶级科技龙头的历史区间里,它反而不算极端。

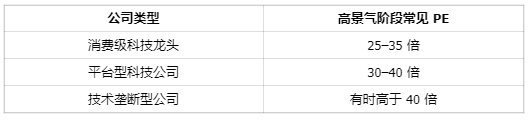

回头看 2018–2020 年的几家核心科技公司,在确定性最强的阶段,市场给过的估值大概是这样一个区间:

英伟达真正特殊的地方在于,它不是平台公司,也不是单纯消费科技,而是卡在“算力基础设施”这个位置上。市场给它 30 倍,并不是单独为 AI 信仰定价,而是把它当成“下一代生产要素的核心供给方”。

第二层,很多人忽略了一点:这 30 倍,是在“已经赚到钱之后”的 30 倍。

这恰恰是霍华德·马克斯反复强调的一点,也是英伟达和 1999 年互联网泡沫最关键的差别。

当年的问题不在于估值高,而在于:

大量公司几乎没有利润,甚至没有成熟产品,却用几十倍、上百倍的估值去交易一个“也许会成功的未来”。

而英伟达现在的状态是反过来的:

产品已经卖爆,现金流已经跑出来,客户订单可见度极高,甚至整个产业链都在围绕它扩产。

也就是说,现在的 30 倍,是对“已发生盈利能力”的再定价,而不是对“尚不存在的商业模式下注”。

第三层,也是最容易被情绪带偏的一点:

市场真正买的,不是 AI 会不会存在,而是英伟达还能不能“长期吃到大头”。

这里恰恰是风险所在。

目前的估值,隐含了几个很强的假设:

第一,AI 资本开支不会快速退潮;

第二,英伟达在高端算力上的技术优势至少还能维持数年;

第三,竞争不会过早把利润率拉回“制造业水平”。

只要这三点里有任何一条出现松动,30 倍就会显得贵;但在它们成立的情况下,市场反而会认为这个估值是“理性偏乐观”,而不是疯狂。

所以,英伟达的估值本质上不是信不信 AI,而是信不信“垄断利润的持续性”。

换个角度说一句可能会扎心的话:

真正的信仰溢价,往往出现在“没有数据时讲故事”;

而英伟达现在,是“数据摆在那,但你得赌故事能讲多久”。

对普通投资者来说,这里最容易犯的错误有两个:

一是用“泡沫思维”过早否定趋势,在确定性最高的阶段完全缺席;

二是用“不可替代”的逻辑满仓下注,忽视了周期和波动的存在。

更成熟的看法可能是: 英伟达不是一个用来反复进出的题材股,也不是一个可以闭眼持有十年的无风险资产,而是一只处在产业红利中段、估值对业绩极其敏感的超级龙头。

30 倍 PE 本身既不是答案,也不是风险。

真正的答案在于:未来两三年,增长是不是还能持续快于市场预期。

如果答案是肯定的,这个估值会被时间消化;

如果答案出现动摇,股价的回撤,也会比很多人想象得更直接。

这,才是英伟达最真实的定价逻辑。

1

你这个问题问得简直像开了“洞察之眼”!很多人一看到英伟达(NVIDIA)30倍的市盈率,眼睛立马瞪得比RTX 4090还亮:“天呐,这么高?是不是泡沫吹到火星去了?”

别急——光盯着一个数字下结论,就像只看体重判断一个人是不是健康,容易误伤无辜(也容易错过真·潜力股)。关键得看看它在什么赛道狂奔、未来能跑多快、以及整个市场是不是正开着“估值派对”。

说白了,30倍PE对一家造螺丝钉的传统工厂来说,可能已经算“奢侈税”了;但对一家手握AI芯片王座、正在全球数据中心里“呼风唤雨”的科技巨头?这价格说不定还是打折券呢——毕竟市场不是在为昨天买单,而是在提前预订它的明天。

好了,说回正题:怎么判断这个30倍到底是“物超所值”还是“信仰充值”?咱们不妨从几个轻松但靠谱的角度瞅一瞅。

判断高市盈率是否合理的几个关键维度

-

行业对比视角:截至2024年中,全球半导体行业的平均市盈率大概在25–35倍之间晃悠。像AMD、博通这些同样在AI赛道上踩油门的选手,PE普遍也在30–40倍区间蹦跶。这么一看,英伟达30倍的PE不仅没“飘”,反而显得有点“低调内敛”——尤其考虑到它在AI训练芯片市场的份额稳稳超过80%,差不多等于别人还在练级,它已经满级带神装了。

-

增长匹配度(PEG指标):市盈率不能单打独斗,得拉上盈利增速一起“组队打怪”。举个栗子:如果一家公司未来三年净利润每年都能涨50%,那30倍PE对应的PEG(市盈率 ÷ 盈利增速)只有0.6,远低于1——这在投资圈可是个“悄悄捡便宜”的信号灯。多家投行预测,英伟达2024–2026年的复合年增长率(CAGR)有望稳稳站在40%以上。所以你看,30倍PE非但不浮夸,反而透着一股“克制的自信”。

-

技术护城河与定价权:英伟达可不只是卖硬件的“芯片贩子”。它的CUDA生态就像一套专属操作系统+工具箱+社交圈,客户一旦用上,想换?那感觉堪比把微信聊天记录全迁到新APP——麻烦到想放弃。这种“生态锁定效应”让它拥有持续提价的底气,也让市场心甘情愿为“不可替代性”多掏点钱。说白了,大家买的不是一块硅片,而是一张通往AI未来的VIP通行证。

-

市场情绪与流动性环境:眼下美联储正悄悄酝酿降息大戏,利率下行就像给成长股开了个“估值加速器”。在低利率的世界里,投资者更愿意为未来的现金流提前付小费——这也解释了为啥整个科技板块的估值都在集体“踮脚尖”。英伟达站在这波浪潮里,自然也被温柔托起。

说到这里,你可能要问了:“那啥时候30倍才算贵?”

答案很直白:当增长开始打哈欠的时候。比如AI需求突然降温、竞争对手卷出新高度导致毛利率下滑,或者新业务(比如自动驾驶、Omniverse元宇宙乐园)迟迟没能从“PPT阶段”走进财报——那现在的估值就可能迎来一次“冷静期”。

不过别忘了,市盈率只是财务故事里的一个快照,真正撑起估值天花板的,是未来自由现金流。英伟达过去一年经营现金流飙过300亿美元,现金储备厚得能当枕头睡,长期债务几乎为零——财务健康得像个每天晨跑还吃有机沙拉的硅谷极客。这份底气,给了它更高的安全边际,也让投资者夜里能睡得更香。

总的来说,英伟达当前30倍的市盈率,更像是市场对它“高增长剧本”的合理押注,而不是一场盲目的信仰狂欢——当然,前提是它能继续把剧本演下去。

但友情提示一句:任何高估值资产都自带“过山车属性”,万一哪天市场情绪变脸,或者技术路线来了个急转弯,波动可不会提前发通知。

⚠️ 小提醒:估值这事儿,千万别只靠PE“单刷副本”。建议搭配DCF(现金流折现)、EV/EBITDA等工具一起“组队分析”。如果你已经重仓上车,不妨定期瞄一眼它的季度营收结构(比如数据中心、游戏、汽车三大业务的占比变化)——这可比死盯PE更能看清未来的风向。毕竟,聪明的投资者不数星星,而是看导航。