当美股暴跌时,资金通常流向哪里?黄金、美元和美债真的能成为避险港湾吗?

当美股暴跌时,市场通常会进入典型的“避险模式”。资金从高风险资产快速撤离,转向流动性更好、波动更低、被市场长期验证的安全资产。历史经验显示,资金主要流向美国国债、美元与黄金,但三者的表现并非每次都完全相同,关键取决于下跌的原因。

一、美国国债:最核心的避险资产

在恐慌情绪升温时,大量资金会涌入美国国债,尤其是长期公债。债券价格与收益率呈反向关系,可用简单关系表示:

当资金买入债券时,债券价格上涨,收益率下跌。这也是为什么在股灾初期,10年期或30年期美债收益率常常快速下行。

例如在2008年金融危机与2020年疫情期间,美债都出现明显上涨。不过,如果股市暴跌是由高通胀与激进升息引发,例如2022年升息熊市,市场初期可能出现“股债双杀”现象,因为利率上升本身会压制债券价格。但一旦市场担忧从“通胀”转向“衰退”,债券的避险功能通常会重新主导。

二、美元:全球流动性的最终归宿

美元是全球储备货币。当市场恐慌时,资金不仅买债,也会直接持有美元现金。一方面,全球资产交易大量以美元计价;另一方面,去杠杆过程中需要偿还美元负债,也会形成美元买盘。

因此在股市剧烈波动时,美元指数往往走强。尤其在全球同步风险释放时,新兴市场货币通常承压,美元成为流动性避风港。

三、黄金:避险+利率双因素驱动

黄金是传统避险资产。当市场信心崩塌、系统性风险上升时,资金会买入黄金对冲不确定性。如果同时市场预期联准会降息,黄金往往表现更强,因为利率下降会降低持有黄金的机会成本。

但如果股市大跌发生在升息周期初期,高利率会削弱黄金吸引力,这时黄金未必比美债更强。

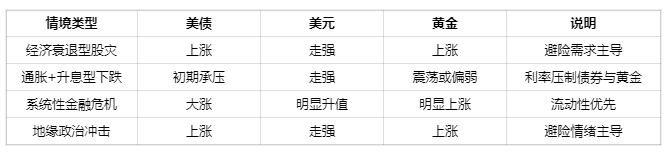

四、不同资产在股灾中的典型表现对比

五、资金还会流向哪里

除了上述三类核心资产,部分资金也会短期进入现金、货币市场基金等高流动性工具。大宗商品则较复杂,如果股灾预示经济衰退,油价与铜价通常走弱;若涉及供应冲击,则可能逆势上涨。

总结来看,美债、美元和黄金确实是历史验证过的避险港湾,但它们的表现高度依赖“股市为何下跌”。如果是衰退担忧,债券与黄金往往双赢;如果是通胀与升息压力,美元可能最强,而债券和黄金要等政策转向后才会发挥真正的避险价值。

对于投资人而言,理解下跌的“原因”比单纯恐慌更重要。避险资产不是万能的,关键在于判断市场正在从“通胀焦虑”走向“衰退担忧”,还是相反。不同阶段,资金的避风港也会不同。