AI 芯片股有哪些?美股与港股 AI 芯片标的一览

如果说过去两年 AI 行情的关键词是“大模型”,那现在市场真正盯着的,其实是“谁在卖算力”。

原因很简单:大模型再厉害,也要跑在芯片和数据中心上。企业要训练模型、部署 AI Agent、做视频生成、做自动驾驶、做机器人,最后都会回到一个问题:算力够不够,成本高不高。

所以 AI 芯片股的热度一直很高。但这里要先说清楚,AI 芯片股不是只有 Nvidia,也不是只有 GPU。真正的 AI 芯片链条很长,从芯片设计、先进制程、HBM 存储,到半导体设备、服务器、数据中心网络,每一环都有公司受益。

一、先看最核心:GPU 和 AI 加速器

这一层是 AI 芯片行情的中心,市场关注度最高。

Nvidia 仍然是 AI 芯片绕不开的公司。它强的不只是 GPU,而是 GPU、CUDA、网络、服务器平台和开发者生态绑在一起。市场看 Nvidia,不只是看它卖了多少芯片,还看 Blackwell 放量、数据中心收入、云厂商采购和毛利率。

AMD 的逻辑不同。它更像是“第二供应商”故事。AI 算力需求太大,云厂商不希望只依赖一家供应商,所以 AMD 有机会。但它要证明的不只是硬件性能,还包括软件生态、客户采用和长期供货能力。

Intel 和 Arm 则更多和 AI PC、服务器 CPU、边缘 AI 有关,弹性不一定像 Nvidia 那么直接,但属于 AI 芯片生态里绕不开的变量。

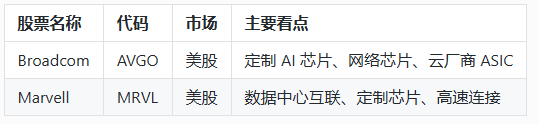

二、不要忽略 Broadcom 和 Marvell:AI 数据中心不只需要 GPU

很多人看 AI 芯片,只盯着 GPU。其实数据中心里还有一条很重要的线:定制芯片和网络互联。

这两家公司不是 Nvidia 的简单替代品,而是另一种受益方式。

大型云厂商希望降低 AI 训练和推理成本,就会考虑自研或定制芯片。定制 ASIC、网络芯片、高速互联设备,就成了 AI 数据中心里越来越重要的部分。

Broadcom 最新财报里 AI 半导体收入增长很快,说明市场已经不只是买 GPU 这一条线。后面如果云厂商继续走“自研芯片 + 定制芯片”的路线,Broadcom 和 Marvell 这类公司会继续被关注。

三、HBM 存储:AI 服务器的另一块短板

AI 服务器不是插上 GPU 就结束了。大模型训练和推理需要大量数据高速流动,所以高带宽内存 HBM 很关键。

Micron 的看点就在 HBM。过去存储股更像周期股,价格上行就赚钱,价格下行就承压。现在 AI 服务器带来新的需求,让 HBM 成为存储行业最热的分支之一。

但存储股也不能只看 AI 概念。它仍然有周期属性,价格、产能、库存、客户订单都会影响股价。

四、TSMC 和 ASML:卖芯片的人背后,还有造芯片的人

AI 芯片再火,也离不开制造。

TSMC 是 AI 芯片背后的制造核心。Nvidia、AMD、Broadcom、Apple 等公司都高度依赖先进制程和先进封装。AI 芯片需求越强,TSMC 的产能、价格和先进封装能力就越重要。

ASML、AMAT、LRCX、KLAC 则是设备链公司。它们不一定被普通投资者第一时间想到,但先进制程扩产离不开这些设备。

这类公司更像“卖铲子”的角色。AI 应用谁赢不好说,但只要先进芯片需求继续增长,制造和设备链就有持续关注价值。

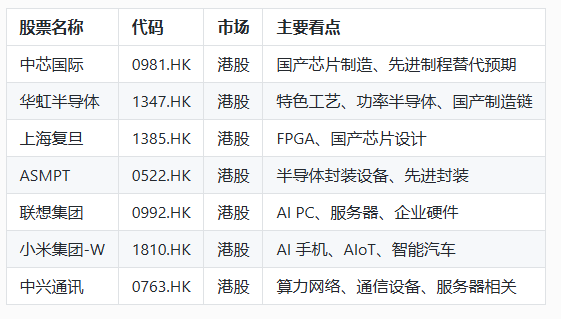

五、港股 AI 芯片标的:重点不是对标 Nvidia,而是国产替代

港股里没有完全对标 Nvidia 的 AI GPU 龙头,所以看港股 AI 芯片股,要换一个角度:不是找“港股版 Nvidia”,而是看国产半导体、智能终端和算力基础设施。

港股 AI 芯片链的逻辑更偏“国产替代 + 本土算力建设”。中芯国际、华虹半导体代表制造端;上海复旦、ASMPT 代表设计和设备链;联想、小米、中兴则更多和 AI 终端、服务器、算力网络有关。

这条线的弹性有时很强,但风险也不小。港股半导体公司容易受政策预期、行业周期、技术差距和资金情绪影响,不能简单按美股 AI 芯片龙头的估值逻辑去套。

整理 AI 芯片股清单时,股票代码和市场容易混淆,尤其是美股 ADR、港股代码和同名公司。需要快速核对美股、港股代码和实时行情,可以使用 BiyaPay 国际股票信息查询 作为辅助工具。

六、美股和港股 AI 芯片股的区别

美股 AI 芯片股,更像是全球算力产业链核心。它的优势是龙头公司清晰、财报兑现度高、产业链位置关键,比如 Nvidia、Broadcom、TSMC、ASML、Micron。

港股 AI 芯片股,更像是中国本土半导体和终端产业链。它的优势在国产替代、政策关注和估值弹性,但业绩确定性通常没有美股算力龙头那么直接。

可以简单理解:美股看全球 AI 算力需求,港股看国产半导体和本土算力建设。

七、AI 芯片股最大的风险是什么?

AI 芯片股最怕的不是没人讨论,而是大家讨论得太一致。

当市场都相信 AI 算力会长期增长时,很多股票价格已经提前反映了未来几年预期。这个时候,只要财报没有继续超预期,股价也可能回调。

1. 估值过高风险

Nvidia、Broadcom、TSMC、Micron 等公司都已经被市场反复定价。好公司不等于任何价格都合适。

2. 云厂商资本开支放缓

AI 芯片需求很大程度来自 Microsoft、Amazon、Alphabet、Meta 等云厂商。如果这些公司放慢数据中心投入,整条 AI 芯片链都会受影响。

3. 竞争和替代风险

Nvidia 面临 AMD、云厂商自研芯片、定制 ASIC 的竞争。长期来看,算力需求增长不代表每家公司都能保持原有份额。

4. 供应链和产能风险

AI 芯片依赖先进制程、先进封装、HBM、服务器、电力和数据中心。任何一环紧张,都会影响交付。

5. 地缘和出口限制风险

高端芯片和半导体设备都容易受到出口管制和地缘因素影响,这对美股和港股半导体标的都很重要。

6. 需求透支风险

如果 AI 应用商业化慢于预期,市场可能会怀疑当前数据中心和芯片采购是否提前透支需求。

八、怎么跟踪 AI 芯片股?

与其每天看涨跌,不如盯几个更关键的指标:

- Nvidia、AMD、Broadcom 的数据中心和 AI 收入

- Microsoft、Amazon、Alphabet、Meta 的 AI 资本开支

- TSMC 先进制程和先进封装产能

- Micron HBM 订单和毛利率

- ASML、AMAT 等设备公司的订单变化

- 港股半导体公司的盈利改善和政策催化

这些指标比单纯看“AI 概念热不热”更有用。

如果后续从研究标的进入实际交易,费用结构也要一起看。尤其是美股 0 佣金、平台费、外部机构费、碎股订单费用,会影响小额买入和分批交易的真实成本。相关费用规则可以参考 BiyaPay 美股交易费用说明。

结论

AI 芯片股不是只有 Nvidia。美股里,Nvidia、AMD、Broadcom、Marvell、Micron、TSMC、ASML、AMAT、LRCX、KLAC、Arm、Qualcomm、Intel、SMCI、Arista 都属于 AI 芯片或算力链相关标的;港股里,中芯国际、华虹半导体、上海复旦、ASMPT、联想集团、小米集团、中兴通讯等更偏国产半导体、终端和算力基础设施。

一句话总结:AI 芯片股的核心逻辑,是谁能从持续增长的算力需求里稳定赚钱;美股看全球算力龙头,港股看国产替代和本土产业链。