美联储降息预期怎么看?CPI、PCE和非农数据哪个更重要?

看美联储降息预期,不能只盯一个数据。CPI、PCE、非农都重要,只是它们影响市场的方式不一样:CPI更容易带来短线波动,PCE更贴近美联储的通胀目标,非农则决定美联储有没有必要为了就业转向宽松。

6 月 17 日那次 FOMC 会议,美联储把联邦基金利率维持在 3.50% 至 3.75% 不变,并没有加息。问题在于,市场现在关心的已经不是“这次有没有动”,而是接下来会不会更早降息、会不会继续维持高利率,甚至是否存在重新加息的可能。

所以判断降息预期,真正要看的不是某一个数据好坏,而是通胀和就业有没有同时给美联储“降息的理由”。

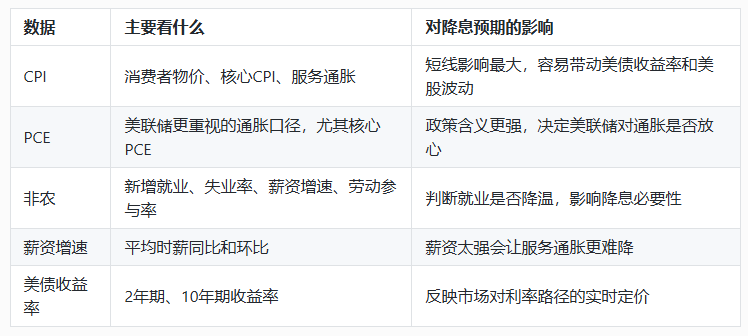

一张表看懂三个数据的区别

这几个指标不能孤立看。比如 CPI 降了,但薪资还很强,美联储未必放心;非农变弱,但核心 PCE 仍然黏,美联储也可能继续观望。真正能推高降息预期的组合,通常是“通胀继续降温 + 就业明显放缓 + 美债收益率回落”。

CPI:市场最敏感,但不是美联储唯一依据

CPI 是最容易引发行情波动的数据。原因很简单,它公布时间早、关注度高,能快速改变市场对通胀的判断。CPI 高于预期,美债收益率可能上行,美股科技股和黄金会承压;CPI 低于预期,降息预期往往升温,风险资产可能反弹。

但 CPI 不是美联储唯一看的指标。尤其是核心 CPI 里面的住房、服务价格,如果短期波动较大,市场会先交易,但美联储未必马上改变政策口径。它更关心的是通胀趋势有没有持续往 2% 目标靠近,而不是某一个月的数据突然好看。

所以 CPI 的作用更像“点火器”。它能快速点燃市场情绪,但要让降息预期真正站稳,还需要后面的 PCE 和就业数据配合。

PCE:更接近美联储真正关心的通胀口径

PCE 是美联储更偏好的通胀指标,尤其是核心 PCE。它覆盖范围更广,权重调整更灵活,也更能反映居民消费结构变化。市场看 CPI 是为了抢短线反应,美联储看 PCE 则更接近政策判断。

如果核心 PCE 持续回落,说明通胀压力确实在缓和,美联储才更容易为降息打开空间。反过来,如果 CPI 偶尔降温,但核心 PCE 仍然黏在较高位置,降息预期就会被压住。

可以这么理解:CPI决定市场今天怎么动,PCE决定美联储后面敢不敢动。降息预期要走得远,PCE通常比单月 CPI 更关键。

非农:就业不弱,美联储就不急

非农数据看的是就业市场有没有明显降温。新增就业人数、失业率、平均时薪、劳动参与率,都比单一标题数字更重要。

比如 2026 年 6 月非农新增就业只有 5.7 万,低于市场预期,同时前几个月数据被下修,这会让市场觉得就业正在放缓。不过,失业率仍在 4.2% 附近,薪资同比增速还没有明显失控式下滑,所以它更像是“降温信号”,还不是“衰退警报”。非农原始数据可以看美国劳工统计局的 Employment Situation Summary。

这也是为什么非农低于预期后,市场不一定立刻押注大幅降息。美联储既要看就业是否放缓,也要看通胀是否允许它放松。如果就业变弱但通胀仍高,政策会非常难做。

哪个数据更重要?

如果只按短线交易影响看,CPI往往最重要。它一公布,美债收益率、美元、美股、黄金、比特币都可能立刻波动。

如果按美联储政策口径看,PCE更重要。美联储的 2% 通胀目标主要参考 PCE,尤其是核心 PCE,所以它对中期降息路径更有决定性。

如果按“有没有必要降息”看,非农和失业率很关键。只要就业还稳,美联储就有耐心继续等通胀;一旦就业明显恶化,即使通胀没有完全回到目标,降息讨论也会升温。

所以不是三选一,而是分场景看:短线看 CPI,政策看 PCE,转向看非农。

怎么判断降息预期有没有真的升温?

最直接的办法,是看市场定价有没有跟着变。可以参考 CME FedWatch,它通过联邦基金期货价格估算未来 FOMC 会议加息、降息或维持不变的概率。

除此之外,2 年期美债收益率也很关键。2 年期收益率对美联储政策预期更敏感,如果它持续回落,通常说明市场在押注未来利率下行。如果只是股市涨了,但2年期收益率没怎么动,说明降息预期可能并没有那么强。

还有一个细节值得看:市场是在押注“预防式降息”,还是“衰退式降息”。前者通常利好风险资产,后者反而可能说明经济出了问题,美股未必会开心。

结论

美联储降息预期不是由单个数据决定的,而是由通胀、就业和市场利率定价一起决定。CPI影响短线情绪,PCE更接近政策核心,非农决定就业压力是否足够大。

更实用的判断框架是:CPI和PCE连续降温,非农和薪资增速放缓,2年期美债收益率回落,FedWatch里的降息概率上升。几个信号同时出现,降息预期才算真正升温;如果只有一个数据好看,市场可能只是短线交易一波。