AI半导体设备股有哪些?为什么设备成了新瓶颈?

AI半导体行情前半段,市场最爱看的是英伟达、GPU、HBM。到了后面,问题慢慢变成另一个:芯片需求很旺,但谁来把这些芯片真正造出来?

这就是设备股被重新关注的原因。AI芯片不是靠设计图就能交付,先进制程要光刻机,晶圆制造要沉积、刻蚀、检测,HBM和先进封装还要测试、封装、量测设备。下游越想扩产,上游设备越容易变成卡点。

SEMI 此前预计,全球半导体制造设备销售有望在 2027 年达到 1560 亿美元,其中 AI 加速器、高性能计算、先进逻辑和先进封装是重要推动力。换句话说,AI半导体的瓶颈不只在芯片公司,也在设备交付周期和产能扩张速度。

AI半导体设备股主要有哪些?

半导体设备股不能只看一个“设备”标签。不同公司卡在不同环节,有的偏光刻,有的偏刻蚀和沉积,有的偏检测量测,有的偏封装测试。看清位置,比单纯记股票代码更重要。

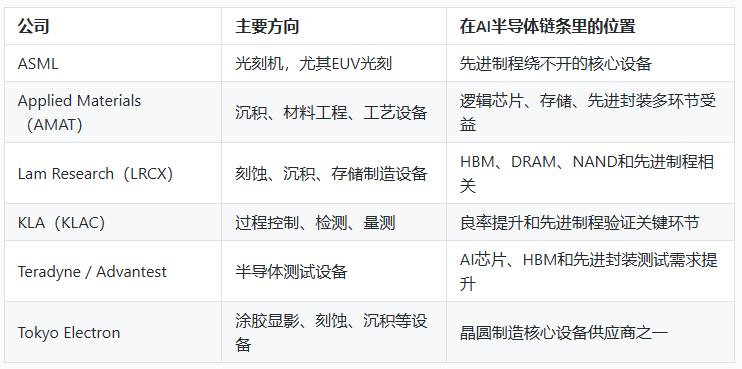

美股里最常被放进 AI 设备股讨论的,是 ASML、AMAT、LRCX、KLAC 这几家公司。它们不是直接卖AI芯片,但AI芯片扩产离不开它们。想跟踪代表性标的,可以看 ASML 行情、AMAT 行情、LRCX 行情 和 KLAC 行情。

为什么设备会变成新瓶颈?

因为AI芯片的制造难度,比普通芯片高得多。

一颗先进AI芯片背后,可能涉及先进制程、HBM、高速互联、先进封装、测试验证。每多一层复杂度,就多一个可能排队的环节。晶圆厂可以宣布扩产,但设备不是今天下单、明天到货。高端设备交付周期长,安装调试慢,良率爬坡也需要时间。

这就是设备瓶颈的本质:需求突然跑得很快,但制造体系的扩张速度没那么快。AI算力公司想要更多GPU,GPU厂商要更多先进晶圆和HBM,代工厂和存储厂再去抢设备。压力最后一层层传导到ASML、AMAT、Lam、KLA这类上游公司。

ASML为什么总被放在最前面?

ASML是半导体设备里最特殊的公司之一。先进制程离不开EUV光刻,而EUV光刻机的供应高度集中。台积电、三星、英特尔这些先进制程厂商扩产,ASML往往是绕不开的供应商。

AI芯片越往先进制程走,对高端光刻设备的依赖越强。GPU、ASIC、高性能计算芯片想提升性能和能效,就需要更先进的工艺节点;工艺节点继续推进,光刻难度就会上升。

不过,ASML也不是没有风险。它的股价往往已经反映了很高的产业地位,订单节奏、出口限制、客户资本开支、交付周期,都会影响市场预期。它是设备龙头,但龙头不等于没有波动。

AMAT、Lam、KLA看什么?

AMAT更像“全能型设备公司”。它覆盖沉积、材料工程、工艺控制等多个环节,逻辑芯片、存储、先进封装都能沾边。AI半导体扩产如果从单一GPU扩散到HBM、先进封装、晶圆厂升级,AMAT的受益面会比较宽。

Lam Research的看点更偏刻蚀和存储制造。AI内存、HBM、DRAM扩产,对刻蚀和沉积设备需求很关键。HBM不是简单把存储芯片堆起来,它涉及更复杂的工艺、良率和产能爬坡,设备端自然会跟着被关注。

KLA做的是检测和量测,听起来没有光刻、刻蚀那么有存在感,但它在先进制程里非常重要。制程越先进,良率越难控制,一点点缺陷都可能带来巨大损失。AI芯片价值高、制造复杂,检测和过程控制的价值反而更突出。

设备股和芯片股有什么不同?

芯片股看的是产品销量、客户订单、毛利率和竞争格局;设备股看的是下游资本开支。也就是说,设备股不是直接卖GPU,而是卖“扩产能力”。

这带来一个很有意思的差异:芯片股可能因为某一代产品热卖而爆发,设备股则更依赖整个行业有没有持续扩产。如果AI需求只是短期热潮,设备订单可能很快降温;如果AI数据中心、HBM、先进封装、ASIC都在扩产,设备股的景气周期就可能拉长。

但设备股也更容易受周期影响。半导体行业一旦扩产过猛,后面需求放缓,设备订单会先被砍。市场看设备股,不能只看“AI需求强”,还要看客户资本开支有没有持续上修。

设备成为瓶颈,对投资有什么启发?

设备股的机会,不在于它们听起来更“上游”,而在于它们处在AI扩产的必经路口。GPU不够,要扩先进制程;HBM不够,要扩存储和封装;先进封装不够,要扩测试和量测。每一个“不够”,最后都会变成设备需求。

但买设备股不能只靠一句“卖铲人”。更应该看三个问题:订单是不是持续,客户扩产是不是覆盖多个领域,估值有没有提前透支。尤其在AI半导体涨幅已经很高的背景下,设备股如果也被当成热门主线追高,回撤同样可能很深。

更稳的看法是,把设备股当成AI半导体产业链的中后段观察窗口。芯片需求是不是健康,很多时候会先反映在设备订单、交付周期、客户资本开支和管理层指引里。

结论

AI半导体设备股主要看ASML、AMAT、Lam Research、KLA,以及测试和先进封装设备相关公司。它们不是AI芯片故事里最显眼的一环,但往往是产能扩张能不能落地的关键。

设备成为新瓶颈,是因为AI芯片制造已经不只是“多造几颗GPU”那么简单,而是先进制程、HBM、CoWoS、封装测试、良率控制同时吃紧。芯片公司负责讲需求,设备公司决定扩产速度。AI半导体如果进入下半场,设备股很可能会从幕后走到台前。