AI半导体会产能过剩吗?HBM和设备扩产风险怎么看?

AI半导体现在有点像一条高速运转的生产线:前面客户催得很急,后面工厂拼命扩产,中间HBM、CoWoS、设备、测试环节都在排队。问题是,半导体行业从来不怕“今天不够”,最怕的是“明天大家一起够了”。

所以,AI半导体会不会产能过剩,不能简单回答会或不会。更准确的说法是:短期的核心瓶颈还在,但未来两三年有结构性过剩风险。HBM可能继续紧,普通DRAM和部分设备订单却可能先出现松动;先进封装可能排队,某些成熟制程和非AI相关产能却未必吃得满。

近期存储股和AI芯片股的波动,其实已经在反映这个问题。市场不是突然不相信AI,而是开始问:现在的高价格、高毛利、高资本开支,能不能一直撑下去?

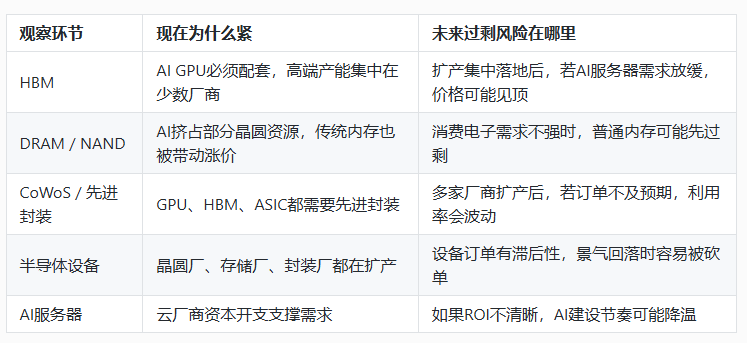

产能过剩不是从“没人买”开始的

半导体产能过剩往往不是某一天突然需求消失,而是几个信号慢慢堆出来:价格涨不动了,库存开始回升,客户下单变谨慎,资本开支还在继续,供应却开始追上需求。

AI芯片这轮周期更复杂,因为不是所有环节同时过剩。GPU可能还紧,HBM也可能还紧,但如果云厂商资本开支放慢、服务器交付节奏变慢,设备订单和部分存储价格会先感受到压力。

这张表里最关键的是“节奏”。供给扩张通常慢半拍,但一旦产能真正落地,市场变化会很快。

HBM短期不太像全面过剩,但价格见顶风险要看

HBM是这轮AI半导体里最特殊的一环。它不是普通内存,而是高端AI芯片的关键配套。英伟达GPU、AI加速器、部分ASIC都需要高带宽内存,导致SK海力士、三星、美光都在加大投入。

短期看,HBM还不太像全面过剩。高端HBM认证难、良率爬坡慢、客户绑定强,供应不是简单扩几条线就能马上放量。美光、SK海力士等公司都受益于AI内存需求,相关标的波动可以参考 MU行情 和 SKHY行情。

但价格风险不能忽略。市场最担心的不是HBM明天没人要,而是高价能不能维持。如果未来云厂商砍AI服务器订单,或者HBM3E、HBM4产能集中释放,客户议价能力会回来。那时即使出货还在增长,毛利率也可能先被压。

设备扩产是好消息,也可能埋下周期风险

设备股的逻辑很迷人:只要大家扩产,就要买设备。ASML、AMAT、Lam Research、KLA这类公司不直接卖AI芯片,却卡在晶圆制造、刻蚀、沉积、量测、检测这些关键环节。

SEMI此前预计,全球半导体制造设备销售将在2026年和2027年继续增长,并在2027年达到约1560亿美元,AI、高性能计算、先进封装都是重要推力。这个趋势说明设备端确实受益于AI扩产,可以参考SEMI的 设备销售预测。

问题是,设备订单往往会放大周期。景气向上时,大家都怕买不到设备,于是提前下单;景气转弱时,客户又会推迟交付、砍资本开支。设备公司财报里的订单、在手订单、交付周期和客户资本开支,比单纯看收入更有信息量。

这轮AI扩产和传统半导体周期有什么不同?

传统半导体周期里,过剩经常来自PC、手机、消费电子需求误判。这轮AI周期的底层需求更强,客户也更集中,主要来自云厂商、AI服务器、数据中心和大模型基础设施。

这让周期变得更长,也更危险。长,是因为大客户有多年资本开支计划;危险,是因为如果少数云厂商改变节奏,整个供应链都会一起感受到。AI资本开支不是无限预算,最终还是要看推理收入、云服务回报、企业AI应用落地和电力资源。

换句话说,AI让半导体周期变得更有支撑,但没有让周期消失。只要行业开始用“永远不够”来定价,过剩风险就已经在路上了。

怎么判断风险是不是正在升温?

不要只看股价涨跌。AI半导体是否走向产能过剩,可以盯几个更具体的信号。

| 风险信号 | 如果开始出现 | 可能意味着什么 |

|---|---|---|

| HBM价格涨幅放缓 | 合约价不再上修,客户议价增强 | 高利润阶段可能接近峰值 |

| 存储库存回升 | DRAM/NAND库存天数增加 | 普通内存供需开始松动 |

| 云厂商CAPEX放缓 | AI服务器订单节奏变慢 | 上游芯片和设备需求会受影响 |

| 设备订单下滑 | 半导体设备公司新订单转弱 | 扩产周期可能进入后半段 |

| 先进封装排队缓解 | CoWoS交付周期缩短 | 供给瓶颈开始松动 |

| 股价对利好反应变弱 | 财报好但不涨,甚至下跌 | 市场预期可能已经太满 |

近期市场对存储股的态度已经更挑剔。MarketWatch在讨论美光时也提到,股价从高位回落后,市场开始要求证明AI内存高景气能否持续,而不是只听“需求强”这句话。相关背景可以看这篇 Micron报道。

ETF能降低单一公司风险,但躲不开行业周期

如果不想押单一HBM或设备公司,半导体ETF是更分散的方式。比如 SMH行情 覆盖英伟达、台积电、博通、设备和存储相关公司,能更完整地反映AI半导体主线。

但ETF只是分散个股风险,不代表能避开周期风险。如果AI资本开支降温、半导体估值回落、HBM价格见顶,ETF也会跟着承压。它不会因为买的是“一篮子”就自动变成低风险资产。

对这类主题ETF,更适合看成行业温度计:涨得太快时,说明资金很拥挤;回调但基本面没坏时,可能是预期降温;如果回调伴随订单和价格一起变弱,就要认真考虑周期拐点。

结论

AI半导体短期还谈不上全面产能过剩,尤其是HBM、先进封装、先进制程和部分设备环节仍然紧张。但这不等于风险不存在。越是所有公司都在扩产,越要警惕未来某个时间点供给集中释放。

HBM的风险不一定是没人买,而是高价格和高毛利能不能维持;设备的风险也不一定是收入马上下滑,而是订单和资本开支会不会提前转弱。AI需求仍然是真实的,但半导体行业的老规律也还在:景气最热的