AI内存股有哪些?HBM热潮下重点看哪些公司?

如果把一台AI服务器拆开看,GPU当然最显眼,但真正让GPU高速运转的,还有一块经常被低估的东西:HBM。

HBM全称是High Bandwidth Memory,高带宽内存。它不是普通电脑里的内存条,而是专门为AI训练、推理和高性能计算准备的高端内存。AI模型越大,数据吞吐越高,GPU就越需要HBM配合。没有足够HBM,GPU算力再强,也可能被“喂数据”的速度拖住。

所以AI内存股这条线,看的不是传统存储周期那么简单。它更像是AI算力产业链里的“带宽收费站”:谁能稳定供应高端HBM,谁就更容易在AI服务器扩张中拿到定价权。

AI内存股主要有哪些?

AI内存股可以分成三层:直接做HBM的公司,给HBM扩产提供设备和封装支持的公司,以及通过ETF间接覆盖这条产业链的工具。

这张表的重点是:AI内存不是只看存储公司。HBM要真正变成AI服务器里的可用组件,还要经过设备、封装、测试、客户认证和供应链配套。

SK海力士:HBM这轮行情里最核心的名字

如果只看HBM纯度,SK海力士是绕不开的公司。它在高端HBM供给、客户认证和与AI芯片厂商协同方面,一直处在很靠前的位置。尤其是英伟达高端GPU对HBM的需求,让SK海力士在AI内存这轮周期里存在感非常强。

近期英伟达和SK海力士还宣布了面向下一代AI工厂的多年技术合作,方向包括下一代内存和半导体制造协同。这个信号说明,HBM不是简单卖一颗存储芯片,而是要和GPU路线、封装方案、AI服务器节奏一起推进。相关背景可以看英伟达发布的 合作公告。

如果关注它在美股市场的交易入口,可以ADR上线后留意 SKHY行情。不过需要注意,SK海力士本身仍是韩国半导体公司,美股ADR提供的是交易便利,不等于风险变小。汇率、韩国市场情绪、ADR流动性和发行节奏,都会影响短线表现。

美光:美股里最直接的AI内存标的

对美股投资者来说,美光是最容易交易的AI内存代表之一。它的逻辑很清楚:传统DRAM和NAND有周期性,但HBM让市场愿意重新评估它的增长质量和利润弹性。

美光的优势在于,它是美股市场里少数能够直接承接“AI内存”叙事的大型存储公司。AI服务器需求强时,HBM出货、价格、毛利率都会成为股价的重要变量。跟踪股价和估值变化,可以看 MU行情。

但美光也更容易被市场拿来交易周期。近期存储股出现回调时,市场并不是突然否定AI需求,而是在问一个更现实的问题:HBM高价格和高毛利能不能持续?如果后续扩产集中落地,或者云厂商AI资本开支放慢,美光这类高弹性标的也会更容易波动。

三星:不是没机会,而是要看追赶速度

三星在全球存储市场的规模很强,但在HBM这轮AI行情里,市场更关注它能不能在高端HBM认证、良率和客户导入上追上来。

它的看点不在于“有没有存储能力”,而在于高端HBM能否真正进入核心AI客户供应链。如果三星在HBM3E、HBM4等产品上取得进展,市场可能会重新给它的半导体业务定价;如果追赶节奏低于预期,股价就容易受到质疑。

三星的另一个特点是业务更复杂。它不只有存储,还有手机、消费电子、晶圆代工等业务。因此它不是最纯的AI内存股,但一旦HBM进展改善,弹性也可能来自“预期修复”。

设备和封装:不卖HBM,也能吃到HBM扩产红利

HBM不是想扩就能扩。它对工艺、良率、堆叠、测试和封装要求都很高,所以设备和封装公司也会被市场放进AI内存链条里看。

AMAT、Lam Research、KLA这类设备公司,受益点在存储扩产、制程升级、检测量测和良率提升。HBM越复杂,对设备和过程控制的要求越高。台积电、Amkor、日月光这类先进封装和测试相关公司,则更多站在“HBM如何和GPU整合”的环节上。

这里的投资逻辑和存储股不一样。存储股更直接吃价格和出货,设备封装股更像吃扩产和技术复杂度。前者弹性可能更大,后者链条位置更分散。

不想押单一公司,可以看ETF

如果看好AI内存,但不想在SK海力士、美光、三星之间做选择,半导体ETF是一个更平滑的入口。

比如 SMH行情 覆盖英伟达、台积电、博通等AI半导体核心公司,也会间接覆盖AI内存和先进封装链条。它不是纯HBM ETF,但能反映AI半导体整体景气。

ETF的好处是分散单一公司风险,坏处是会稀释HBM弹性。如果HBM继续涨价,纯存储股可能更敏感;如果整个AI半导体板块回调,ETF也会跟着承压。它适合看大方向,不适合期待精准押中某一家公司的业绩爆发。

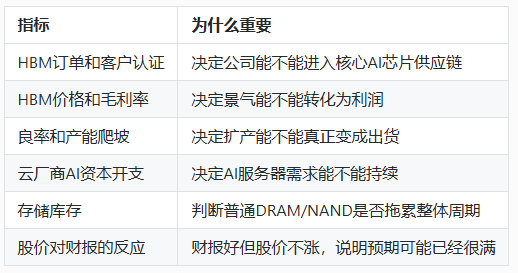

HBM热潮下要看哪些指标?

看AI内存股,别只看“HBM很缺”这句话。更有用的是盯几个具体指标。

HBM不是没有周期,只是这轮周期被AI需求拉长了。如果未来供应集中释放,而需求增速没有继续上修,价格和毛利率都会面临压力。

结论

AI内存股里,最核心的是SK海力士、美光和三星。SK海力士代表HBM领先地位,美光是美股里最直接的AI内存标的,三星则是规模强但需要验证高端HBM追赶速度的公司。

再往外看,设备、封装、测试和半导体ETF也能参与这条主线。AI内存的机会不只在“谁生产HBM”,还在“谁帮HBM扩产、封装、测试并交付给AI服务器”。

HBM热潮最值得看的,不是概念有多热,而是订单、价格、良率、客户认证和云资本开支能不能继续互相支撑。只要AI服务器还在扩,HBM就是关键变量;但如果扩产追上需求,AI内存股也会重新回到半导体周期的老问题:价格还能不能撑住。