美债收益率回落利好哪些美股板块?

美债收益率回落,对美股来说像是“估值压力松了一口气”。资金成本下降,未来盈利折现回来的价值更高,原本被高利率压着的板块,就容易先有反应。

但这里不能简单理解成“收益率一跌,美股全都涨”。如果收益率回落是因为通胀降温、降息预期升温,市场通常会比较欢迎;如果收益率回落是因为经济衰退风险上升,股市反而可能担心企业盈利下修。

所以看美债收益率回落,重点不是只看方向,而是看它为什么回落。前者是估值修复,后者可能是避险交易。关于美债收益率高位和短端利率背景,可以延伸看这篇 美债收益率分析。

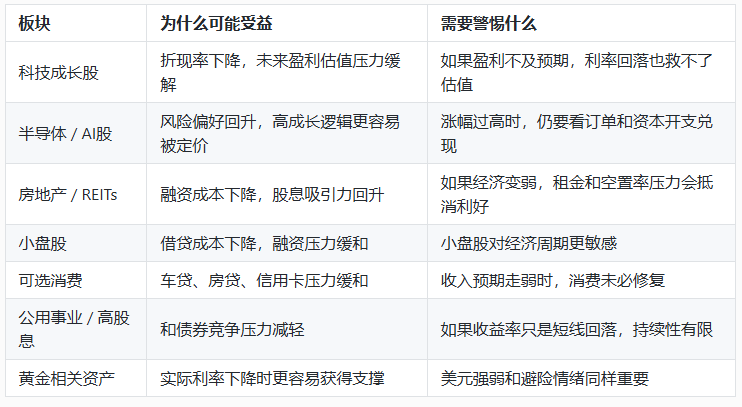

哪些板块通常更受益?

这张表可以看成一个顺序:先看高估值资产,再看融资敏感资产,最后看股息资产。收益率回落时,最先被资金想到的,往往是之前被高利率压得最明显的方向。

科技股:最直接吃“估值修复”

科技股对美债收益率很敏感,因为它们的股价里有很多未来盈利。利率高的时候,未来盈利折现到今天就不那么值钱;收益率回落时,这个压力会减轻。

这也是为什么纳斯达克、软件、云计算、AI应用、半导体经常会在美债收益率下行时反弹。不是公司一夜之间多赚了钱,而是市场愿意重新给未来增长更高估值。观察科技板块反应,可以看 XLK行情。

不过科技股不能只看利率。收益率回落能帮估值,但最终还是要看收入增长、利润率、AI资本开支和财报指引。如果股价已经涨得很高,哪怕利率回落,也可能只是给高位震荡提供缓冲。

房地产和REITs:终于不用和高收益债券硬拼

房地产和REITs对利率更直接。它们很多时候既依赖融资,又靠分红吸引资金。美债收益率高时,市场会觉得短债和国债收益已经不错,为什么还要买波动更大的REITs?

收益率回落后,这种比较会变得没那么难看。融资成本下降,股息率相对吸引力上升,地产和REITs的估值压力会缓解。想观察这类板块,可以看 XLRE行情。

但地产板块有个前提:经济不能太差。如果收益率回落是因为市场担心衰退,商业地产、办公楼、零售物业仍可能受租金和空置率拖累。利率下降是好事,但不是万能药。

小盘股:利率低一点,喘气空间大一点

小盘股通常比大盘股更依赖外部融资,也更容易受到资金成本影响。美债收益率回落,意味着融资环境可能变得友好一些,市场也更愿意承担一点风险。

如果降息预期升温,小盘股有时会比大盘更有弹性。原因不是小盘公司基本面一定更强,而是它们此前受高利率压制更明显,反弹时估值修复空间也可能更大。可以用 IWM行情 观察小盘股整体表现。

不过小盘股也更怕经济放缓。收益率回落如果来自“软着陆”,小盘股会比较舒服;如果来自“衰退交易”,小盘股可能反而跑输。

可选消费:要看居民钱包有没有变轻松

收益率回落对可选消费也有帮助。车贷、房贷、信用卡利率压力下降,居民消费意愿可能改善,汽车、家居、电商、旅游、零售这些方向容易被重新关注。

但消费股不能只看利率。真正决定消费的是收入、就业和信心。如果收益率回落伴随失业率上升、薪资增速放缓,消费股未必能受益。利率下降只是减轻压力,居民敢不敢花钱才是核心。

所以可选消费更适合和非农、零售销售、信用卡拖欠率一起看,而不是只看10年期美债收益率。

高股息板块:类债资产的比较优势回来了

公用事业、电信、部分必需消费和高股息股票,经常被市场拿来和债券比较。美债收益率高时,这些股票的股息吸引力会下降;收益率回落时,它们的相对价值会改善。

这类板块通常不是反弹最猛的方向,但在利率回落、市场又不想承担太多成长股波动时,会有配置型资金关注。它们更像“稳一点的利率敏感资产”,不是高弹性进攻资产。

如果市场进入温和降息预期阶段,高股息板块可能受益;如果收益率快速下行是因为避险情绪升温,它们也可能比高波动成长股更抗跌。

最关键:收益率为什么回落?

美债收益率回落有两种完全不同的剧本。

一种是好剧本:通胀降温,美联储有空间降息,经济还能稳住。这个环境通常利好科技成长股、半导体、地产、小盘股和消费股,因为估值压力下降,盈利又没有明显恶化。

另一种是坏剧本:经济数据明显走弱,市场开始担心衰退。收益率也会下行,但这时候股市可能不一定开心,因为企业盈利、消费需求和信用风险都会被重新评估。

所以看到收益率回落,别急着判断“利好所有美股”。先看美股是涨,还是防御资产涨;看科技股和小盘股是否跟上;看美元、黄金和信用利差有没有同时释放风险信号。

结论

美债收益率回落,通常更利好科技成长股、半导体、房地产REITs、小盘股、可选消费和高股息板块。它们要么对估值折现敏感,要么对融资成本敏感,要么和债券收益率存在直接竞争。

但真正的关键不是“收益率下来了”,而是“为什么下来”。通胀降温带来的收益率回落,更容易推动美股估值修复;衰退担忧带来的收益率回落,则可能让市场转向防御。看板块机会时,最好把收益率、盈利预期和经济数据放在一起判断。