不想选个股,AI半导体ETF可以替代哪些风险?

买AI半导体个股,有时候像在一条很长的产业链里押某一个环节:GPU、HBM、先进封装、设备、代工、ASIC,每个方向都有机会,也都有自己的坑。

ETF的意义就在这里。它不要求一定判断“下一只涨得最猛的是英伟达、台积电、美光,还是设备股”,而是把半导体产业链打包成一篮子资产。看对大方向时,不一定吃到最尖的那一段弹性,但也更不容易因为押错一家公司就大幅偏离主题。

不过,AI半导体ETF不是“无风险版本的AI芯片股”。它能替代的是一部分个股风险,替代不了整个行业过热、估值过高、景气转弱和宏观利率变化带来的风险。

ETF能替代哪些风险?

AI半导体ETF最适合解决的问题,不是“怎么赚最多”,而是“不想把命运交给某一家公司”。

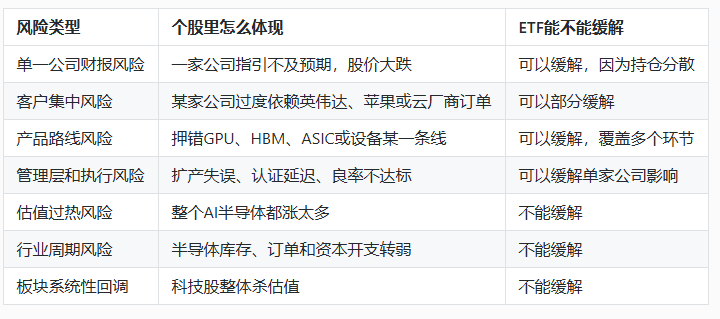

这张表可以直接看出ETF的边界:它能帮你分散“选错公司”的风险,但不能帮你逃掉“选错行业时点”的风险。

不用天天猜谁是赢家

AI半导体产业链太长了。英伟达强,不代表所有半导体公司都强;HBM紧,不代表所有存储股都一样受益;设备股有订单,也不代表它们不会受资本开支周期影响。

ETF的好处,是不用每天在这些细分方向里做精确选择。比如 SOXX 更偏美国上市半导体公司的一篮子组合,覆盖芯片设计、设备、制造等多个环节。BlackRock对SOXX的说明里也提到,它追踪的是美国上市半导体行业指数,覆盖受AI和数字基础设施资本开支影响的半导体价值链。

另一类是 SMH,它的持仓更集中,通常对头部半导体龙头权重更高。VanEck官网也说明,SMH追踪的是美国上市半导体25只左右核心公司,包含半导体生产和设备公司。

简单说,ETF更像是买“AI半导体这条主线”,不是押“某家公司一定赢”。

ETF不能替你躲开行业大回调

这里是很多人容易误会的地方:买ETF不等于风险小到可以忽略。

如果整个AI半导体板块因为估值过高、美债收益率上行、云厂商资本开支放缓、HBM价格见顶而回调,ETF也会跌。它只是比单一个股更分散,不是和行业波动绝缘。

特别是AI半导体ETF本身也可能很集中。头部持仓通常会包括英伟达、台积电、博通、AMD、美光、ASML、应用材料等公司。看起来是一篮子,但其实仍然高度暴露在AI芯片和半导体景气周期里。

所以ETF适合降低个股选择难度,不适合拿来掩盖买入位置太高的问题。

会错过什么?

ETF更稳一点,但代价也很清楚:会错过单一龙头的极致弹性。

如果某一家公司刚好踩中最强主线,比如某一代GPU爆发、HBM认证成功、ASIC订单超预期,个股涨幅可能明显超过ETF。ETF因为持仓分散,会把赢家的弹性摊薄。

这不是缺点,而是交换。ETF用一部分收益上限,换取更低的单一公司风险。适不适合,取决于更在意“抓最强个股”,还是“别押错方向”。

SOXX、SMH和SOXL要分开看

同样叫半导体ETF,风险差别也不小。

SOXX 更适合看美国上市半导体行业的整体表现,覆盖面相对均衡一些。SMH 更偏头部龙头,AI权重感通常更强,涨跌也更容易受大市值半导体公司影响。

SOXL 则是另一回事。它是3倍杠杆半导体ETF,更适合短线趋势交易,不适合简单当作长期配置。半导体板块如果震荡,SOXL会因为每日重置和杠杆损耗出现明显偏差,风险远高于普通ETF。

不要把SOXL当作“更猛的SOXX”。它不是同一种工具。

什么情况下ETF比个股更合适?

如果已经看好AI半导体长期方向,但不想每天判断哪家公司财报超预期、哪家公司HBM认证延迟、哪家公司估值太贵,ETF更合适。

如果担心单一公司受出口限制、客户砍单、管理层指引、技术路线变化影响,ETF也更合适。它能让持仓更贴近“AI半导体整体景气”,而不是被某家公司的一次财报拖着走。

但如果对某家公司研究很深,能承受更大波动,也愿意承担判断错误的成本,个股弹性会更高。ETF不是个股的升级版,而是另一种风险收益取舍。

结论

AI半导体ETF可以替代的,是单一个股踩雷、客户集中、产品路线判断错误、财报不及预期这些公司层面的风险。它适合不想在GPU、HBM、设备、代工、ASIC之间反复选边的人。

但ETF替代不了行业风险。AI半导体如果整体估值过高、资本开支降温、库存周期反转,或者美债收益率上行压制成长股,ETF一样会回调。

更准确的理解是:ETF帮你少猜公司,不帮你少判断周期。选ETF之前,仍然要回答一个问题:现在买的是AI半导体长期趋势,还是在高位追一个已经很拥挤的交易?