AI芯片供应链瓶颈有哪些?HBM、CoWoS和设备是最关键吗?

AI芯片供不应求,很多人第一反应是“英伟达产能不够”。但真正拆开看,问题没那么单线条。GPU设计出来只是第一步,后面还要有先进制程代工、HBM高带宽内存、CoWoS先进封装、基板、测试、电力和服务器整机交付。

AI芯片供应链像一条接力赛,任何一棒掉速,最终交付都会变慢。HBM不够,GPU性能发挥不出来;CoWoS不够,GPU和HBM封不到一起;设备不够,扩产速度跟不上;电力不够,数据中心建好了也跑不满。

所以,HBM、CoWoS和设备确实是当前最关键的瓶颈,但它们不是全部。AI芯片供给真正难的地方,是多个瓶颈同时存在,而且彼此互相牵制。

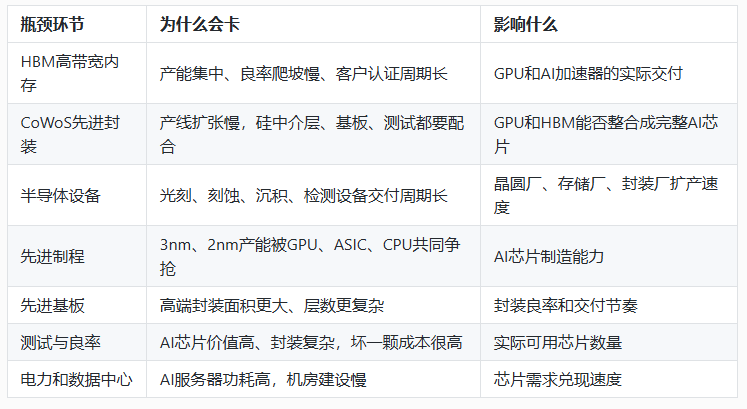

AI芯片供应链主要卡在哪些环节?

这张表里,最前台的是HBM,最容易被低估的是CoWoS,最慢热但最底层的是设备。它们不一定每天都出现在股价新闻里,但会决定AI芯片能不能从订单变成收入。

HBM:GPU再强,也要有人“喂数据”

HBM是AI芯片供应链里最直观的瓶颈。AI训练和推理需要大量数据在GPU和内存之间高速流动,如果内存带宽不够,GPU就会等数据,算力利用率上不去。

这也是为什么SK海力士、三星、美光这类存储厂商会被重新定价。过去存储股更多看DRAM和NAND周期,现在市场多了一层新问题:谁能稳定供应HBM3E、HBM4,谁能进入核心AI芯片客户名单,谁的良率和交付更可靠。

HBM的难点不只是“多生产一点”。它涉及堆叠、良率、散热、客户认证和先进封装配合。供应商即使宣布扩产,也不代表马上能变成高端HBM出货。

CoWoS:AI芯片真正的“装配难题”

CoWoS是台积电的先进封装技术,可以把GPU或AI加速器和多组HBM整合到同一个封装里。听起来像后道工序,但在AI芯片里,它已经变成核心产能。

原因很简单:先进制程把GPU晶圆做出来,不等于AI芯片已经可以交付。GPU还要和HBM高密度连接,还要通过硅中介层、基板、测试和散热设计,变成能装进AI服务器的完整芯片模组。

这也是为什么TSM不只是“代工厂”这么简单。AI芯片时代,先进制程和先进封装是绑在一起看的。CoWoS产能紧,可能导致GPU晶圆已经生产出来,但最终芯片仍然要排队封装。

设备:扩产不是喊口号,设备先到位

AI半导体景气越热,越不能忽略设备。晶圆厂扩产、HBM扩产、先进封装扩产,都需要设备先跟上。

光刻机、刻蚀设备、沉积设备、量测检测设备、测试设备,每一类都有交付周期和调试周期。SEMI此前预计,全球半导体制造设备销售有望在2027年达到1560亿美元,AI、高性能计算、先进封装和存储扩产都是重要推力,可参考 SEMI设备预测。

设备瓶颈有个特点:它不是立刻反映在芯片短缺里,而是决定未来两三年的扩产速度。如果设备交付慢,HBM、CoWoS、先进制程都很难快速放量;如果设备订单过热,后面又可能埋下产能过剩风险。

先进制程和ASIC也在抢同一条产线

AI芯片不只有GPU。云厂商自研ASIC、网络芯片、CPU、AI推理芯片,也都在争先进制程和封装资源。

这会带来一个新问题:即使英伟达之外出现更多AI芯片方案,也不代表供应链压力自动缓解。很多自研芯片最后仍然要找台积电制造,要用先进封装,要配HBM,要占设备和测试资源。

所以,ASIC不是供应链瓶颈的解药,它只是把需求从“单一GPU路线”扩散到更多芯片路线。设计公司变多了,但先进制造和封装能力仍然集中,这才是AI芯片供应链紧张的根源之一。

电力和服务器交付也会反过来影响芯片需求

还有一个经常被忽略的瓶颈:电力。

AI芯片不是买回来放仓库就行,它要装进服务器、进机柜、接网络、接电力、进数据中心。大型AI集群对电力、散热、土地、变压器和数据中心建设周期都有要求。

如果数据中心建设跟不上,云厂商即使愿意采购芯片,也可能调整交付节奏。对NVDA这类AI芯片龙头来说,真正影响收入兑现的,不只是芯片订单,还有整套AI基础设施能不能按时落地。

这也是为什么AI芯片供应链不能只看半导体公司。电力、服务器、光模块、网络设备、数据中心建设,都可能成为后半段变量。

HBM、CoWoS和设备是最关键的吗?

如果只看当前AI芯片供给,答案是:是的,它们是最关键的三类瓶颈。

HBM决定AI芯片能不能获得足够内存带宽;CoWoS决定GPU和HBM能不能被高效整合;设备决定这些产能能不能继续扩张。这三者一个偏材料和产品,一个偏封装平台,一个偏扩产基础,刚好卡在AI芯片从设计到交付的三个关键位置。

但如果看更长周期,电力、先进制程、基板、测试和云厂商资本开支也不能忽略。短期芯片可能卡在HBM和CoWoS,长期可能卡在数据中心和电力;扩产初期卡设备,扩产后期又可能担心产能过剩。

怎么判断瓶颈有没有缓解?

看供应链瓶颈,不能只看公司说“需求强”。更有信息量的是这些信号:

- HBM交付周期是否缩短,价格是否还在上修;

- CoWoS产能是否继续排队,先进封装利用率是否维持高位;

- 设备公司订单和在手订单是否继续增长;

- 云厂商AI资本开支是否继续上调;

- AI服务器交付是否顺畅,电力和数据中心建设是否拖慢节奏;

- 龙头公司财报里,收入增长是否来自真实交付,而不是单纯订单堆积。

如果这些信号同时强,说明瓶颈还在,供应链仍然紧;如果交付周期缩短、价格松动、订单不再上修,就要警惕从“瓶颈溢价”转向“扩产兑现后的周期压力”。

结论

AI芯片供应链的瓶颈,不只在GPU本身。HBM、CoWoS和半导体设备是当前最关键的三类卡点:HBM提供带宽,CoWoS负责整合,设备决定扩产速度。

但AI芯片供给是一整套系统工程。先进制程、基板、测试、电力、数据中心建设、云厂商资本开支都会影响最终交付。真正值得关注的,不是哪一个环节最热,而是哪一个环节最先从短缺变成缓解,或者从扩产变成过剩。AI半导体行情的下一阶段,很可能就藏在这些瓶颈变化里。