美股财报前要不要设置止损?波动放大时怎么控制风险?

财报前后,美股经常会出现跳空上涨或跳空下跌。平时设在某个价格的止损,可能在盘后或次日开盘才成交,实际成交价未必等于预设价。这也是财报交易最麻烦的地方:你以为自己设了止损,但真正波动来时,价格可能直接跳过止损位。

所以财报前的风控,不能只靠一个止损单。更稳的做法,是把止损、仓位、是否过夜、是否分批减仓放在一起考虑。

财报前为什么波动会变大?

财报公布前,市场已经在给公司业绩定价。收入、利润、毛利率、用户增长、云业务、AI订单、管理层指引,这些都会影响股价。

真正引发大波动的,往往不是财报“好不好”,而是财报和市场预期差多少。比如公司利润增长很强,但市场原本期待更强,股价也可能下跌;公司收入一般,但指引超预期,股价反而可能上涨。

这就是财报风险的核心:不是只判断公司表现,而是判断市场已经期待了多少。

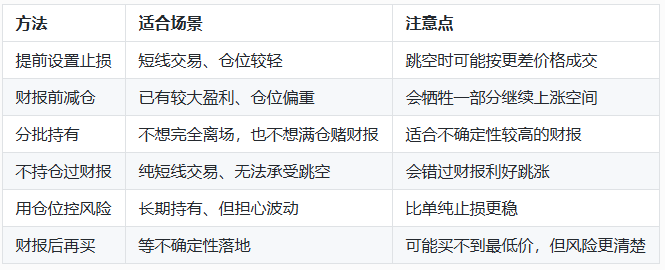

财报前要不要设置止损?

如果是短线交易,建议提前设置止损,或者干脆在财报前降低仓位。短线交易本来就是赚事件或波动的钱,一旦财报结果和预期相反,价格可能快速跳空,亏损会比平时更难控制。

如果是中长期持有,止损不应该只看财报当天跌了多少。更重要的是财报有没有改变原来的持股逻辑。比如收入增速放缓、利润率恶化、核心业务指引下修,这类变化比单日跌幅更值得关注。

如果仓位很重,即使是长期看好的股票,财报前也可以考虑适当减仓。减仓不是看空,而是避免一份财报对整个账户影响过大。

财报前常见风控方式

财报前最忌讳的是满仓、无止损、还觉得“财报应该没问题”。市场交易的是预期差,不是主观信心。

止损单在财报前有什么局限?

普通止损单在连续交易时比较有效,但财报经常发生在盘后或盘前。盘后消息出来后,股票可能直接跳空,等正式成交时,价格已经远离止损位。

比如买入价100美元,止损设在92美元。财报暴雷后,盘后价格直接跌到85美元,次日开盘成交可能接近85美元,而不是92美元。这种情况叫跳空风险。

所以财报前不能把止损理解成“最多只亏这么多”。它更像是一条退出规则,但无法完全消除跳空带来的滑点。

波动放大时怎么控制风险?

更有效的做法是先控制仓位,再谈止损。

如果一只股票财报可能带来10%甚至20%的波动,仓位就不能按普通行情来放。仓位越大,财报不确定性对账户影响越明显。比如关注 NVDA 这类高预期科技股,财报前不仅要看业绩本身,还要看市场是否已经提前交易了AI订单和数据中心增长。

可以用一个简单规则:假设财报后最坏可能跌15%,这笔持仓最多愿意让账户亏2%,那仓位就不能超过账户的大约13%。如果仓位超过这个水平,就说明风险暴露太大。

这比单纯问“止损设几个点”更实用。

不同类型股票怎么处理?

成熟大盘股财报波动相对可控,但如果市场预期很满,也可能大幅跳空。比如 AAPL 这类公司,财报不只看收入利润,还会看服务业务、硬件销量、回购和指引。

高成长股、AI股、半导体股波动通常更大。它们的估值里包含很多未来增长,一旦指引不够强,股价反应会更激烈。

小盘股和流动性较弱的股票更要谨慎。财报后如果成交稀薄,止损可能滑点更大,卖出体验会比预期差很多。

财报前可以这样做决策

如果只是短线博财报,先问自己三个问题:错了最多亏多少?有没有承受跳空的心理准备?如果财报后低开,还会不会按计划执行?

如果是中长期持有,也问三个问题:财报会不会改变公司长期逻辑?当前估值是否已经很贵?这只股票在账户里占比是否过高?

如果三个问题都答不清楚,财报前减仓往往比硬扛更稳。保留一部分仓位观察财报,等结果出来后再决定加回或退出,通常比满仓赌方向更容易执行。

常见错误

第一个错误,是把财报当成普通交易日。财报前后的跳空和滑点,和日常波动完全不是一回事。

第二个错误,是盈利很多却不做保护。浮盈不是落袋利润,财报一个跳空可能吃掉大半收益。

第三个错误,是财报不好却硬说“长期没事”。长期持有可以接受波动,但不能忽略基本面变化。

第四个错误,是财报后立刻追涨杀跌。第一波反应有时是情绪和算法交易,真正方向可能要等电话会、指引和分析师调整后才更清楚。

结论

美股财报前要不要设置止损,不能一概而论。短线交易更应该设置止损或提前减仓;中长期持有则要看财报是否改变公司基本面和估值逻辑。

财报波动放大时,最重要的不是猜对财报,而是控制仓位、接受跳空风险、提前规划退出条件。止损可以帮你执行纪律,但仓位管理才是财报前真正的第一道防线。