AI半导体概念股有哪些?从芯片到HBM看核心标的

AI 半导体概念股不能只等同于英伟达。英伟达当然是这条链里最核心的公司之一,但 AI 半导体真正覆盖的是一整套算力供应链:GPU 负责计算,HBM 负责喂数据,台积电负责先进制程,ASML、AMAT、Lam Research 负责设备,博通和 Marvell 负责定制芯片与网络,数据中心公司负责把这些硬件装进 AI 集群。

这也是为什么 2026 年市场看 AI 半导体,已经不再只问“英伟达还能不能涨”,而是开始问:AI 算力需求会不会扩散到 HBM、ASIC、先进封装、设备和电力基础设施?

近期财报和行业数据也在强化这条线。英伟达最新季度收入继续创纪录,数据中心仍是核心增长来源;博通 AI 半导体收入同比大幅增长,说明定制 AI 芯片和 AI 网络需求正在变强;存储厂商则受益于 HBM 和数据中心内存需求。这些都说明 AI 半导体已经从单一 GPU 逻辑,扩展成多环节共振。

AI半导体概念股可以分成几条主线?

下面这张表可以先建立一个全局框架。看 AI 半导体,不要只记股票代码,更要知道它在产业链里赚哪一段钱。

如果只看最直接的 AI 半导体股,英伟达、AMD、博通、美光、台积电、ASML 是绕不开的。如果把范围扩大到 HBM、封装、设备和数据中心基础设施,SK 海力士、三星、Marvell、Arista、Vertiv、Super Micro、Dell 也会进入观察名单。

需要核对具体美股行情时,可以直接看 NVDA 行情、MU 行情 和 TSM 行情。

GPU仍是主线,但市场开始看GPU之外

AI 半导体行情最早、最强的主线还是 GPU。英伟达的数据中心业务持续高增长,Blackwell 相关需求仍然是市场观察 AI 算力景气度的核心指标。AMD 则是主要挑战者,市场关注它的 AI 加速器能否在大型云厂商和企业客户中继续放量。

不过,市场现在已经不满足于只看 GPU。原因很现实:AI 数据中心不是只有一块 GPU,真正的瓶颈可能出现在内存、网络、封装、供电、散热和服务器整机上。GPU 需求越强,周边环节的重要性越高。

这也是博通、Marvell、Arista 这类公司被重新关注的原因。大型云厂商希望降低 AI 训练和推理成本,定制 ASIC、网络芯片和高速互联就变得更重要。博通近期披露的 AI 半导体收入高增长,正好说明这条线已经不只是概念。

所以看 AI 半导体,不能只盯 GPU 龙头。GPU 是发动机,但 AI 数据中心是一整辆车。

HBM为什么突然成了核心变量?

HBM 是这一轮 AI 半导体行情里最值得单独看的分支。

简单说,GPU 负责算,HBM 负责让数据高速进入 GPU。大模型参数越来越大,推理请求越来越多,AI 服务器集群越来越密集,内存带宽就会变成关键瓶颈。GPU 再强,如果数据读写跟不上,算力也不能完全释放。

这就是 SK 海力士、美光、三星被市场重新定价的原因。过去它们更多被当作存储周期股看,涨跌主要取决于 DRAM、NAND 价格和库存周期。现在 HBM 把存储行业带进了 AI 供应链核心位置。

三家公司里,SK 海力士在 HBM 上的市场关注度最高,尤其是和英伟达供应链、HBM3E、HBM4 相关。美光是美股市场里更直接的存储替代标的,市场会看它的 HBM 放量、数据中心收入和毛利率变化。三星的业务更大、更复杂,机会在于高端 HBM 追赶和综合制造能力,风险在于认证节奏和存储周期。

HBM 这条线最怕的是两个极端:短期供不应求推高预期,长期全行业扩产后又引发产能过剩担忧。现在市场正是在这两个判断之间摇摆。

台积电、ASML和设备股为什么也算AI半导体?

AI 芯片设计得再好,也要有人造出来。

台积电是先进制程代工核心公司。英伟达、AMD、博通、苹果等公司都高度依赖先进制程和先进封装。AI 芯片越复杂,对台积电先进工艺、CoWoS 先进封装和产能调度的依赖越强。看台积电,其实是在看全球 AI 芯片制造能力。

ASML、Applied Materials、Lam Research、KLA 则是更上游的设备公司。先进制程扩产、HBM 产能建设、封装升级、良率提升,都离不开这些设备供应商。它们不一定直接出现在 AI 应用新闻里,但 AI 半导体扩产需要它们。

这类公司更像“卖铲子”的角色。AI 应用最后谁赢可能有分歧,但只要先进芯片、HBM 和数据中心继续扩产,制造和设备环节就会持续被关注。

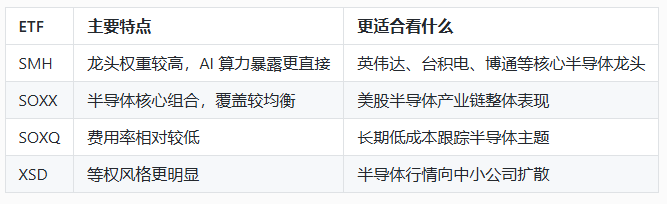

如果不想选个股,可以看哪些ETF?

AI 半导体个股弹性大,但波动也大。英伟达、博通、美光、AMD、台积电这些公司,每一只都有自己的财报和估值风险。如果不想押单只股票,可以用半导体 ETF 来观察或分散风险。

常见方向包括:

如果想观察美股半导体板块整体风险偏好,可以看 SMH 行情 和 SOXX 行情。ETF 不能完全替代个股,但能帮助判断资金是只抱团英伟达,还是愿意继续扩散到整个半导体链条。

AI半导体概念股怎么筛选?

比较实用的方式,是不要从“概念”开始,而是从“瓶颈”开始。

如果当前瓶颈在算力,就看英伟达、AMD、博通。

如果瓶颈在内存带宽,就看 SK 海力士、美光、三星。

如果瓶颈在制造和封装,就看台积电、ASML、AMAT、Lam Research、KLA。

如果瓶颈在数据中心部署,就看 Arista、Vertiv、Super Micro、Dell。

这种筛法比简单列股票更有用。AI 半导体每个阶段的主线不一样,早期可能是 GPU,接着可能是 HBM,再往后可能是 ASIC、封装、设备、电力和网络。资金会沿着瓶颈迁移,标的也会轮动。

真正值得跟踪的公司,通常有几个共同点:它在产业链里不可替代,AI 相关收入能进入财报,客户订单能持续,毛利率没有被竞争快速压低,估值没有完全透支未来增长。

主要风险有哪些?

AI 半导体最大的风险,不是没有需求,而是市场预期太高。当前很多股票已经把 AI 算力长期增长提前计入估值,只要财报没有继续超预期,股价就可能回调。

还要警惕资本开支放缓。AI 芯片、HBM、服务器、设备和数据中心都依赖大型云厂商持续投入。如果云厂商开始控制 AI 数据中心预算,整条链都会重新定价。

HBM 和存储链还多一层周期风险。现在供不应求时,扩产看起来合理;但如果未来供给释放太快,价格和毛利率可能承压。半导体设备和代工公司也会受到资本开支周期影响。

地缘和出口限制同样不能忽略。先进芯片、半导体设备、AI 加速器都处在全球供应链和政策监管的敏感位置,相关限制可能直接影响收入和估值。

结论

AI 半导体概念股不只有英伟达。完整产业链包括 GPU、定制 ASIC、HBM、先进制程、半导体设备、先进封装、数据中心网络和 AI 服务器。代表标的包括 Nvidia、AMD、Broadcom、Marvell、Micron、SK海力士、Samsung、TSMC、ASML、AMAT、Lam Research、KLA、Arista、Vertiv、Super Micro、Dell 等。

这条主线真正要看的,不是谁名字里带 AI,而是谁站在 AI 算力扩张的瓶颈位置上。GPU 是起点,HBM、封装、设备和数据中心基础设施,才是行情能不能继续扩散的关键。