AI半导体股票有哪些?英伟达之外还要看哪些公司?

英伟达是 AI 半导体的核心,但不是整条产业链的全部。

如果把 AI 数据中心拆开看,会发现一张 GPU 背后还站着很多公司:台积电负责制造先进芯片,SK海力士、美光、三星提供 HBM 和存储,博通、Marvell 做定制芯片和网络,ASML、AMAT、Lam Research、KLA 提供设备,Arista、Vertiv、Dell、Super Micro 参与数据中心和服务器基础设施。

所以,英伟达之外还能看哪些公司,关键不是“谁也有 AI 概念”,而是谁在 AI 算力扩张里占据瓶颈位置。

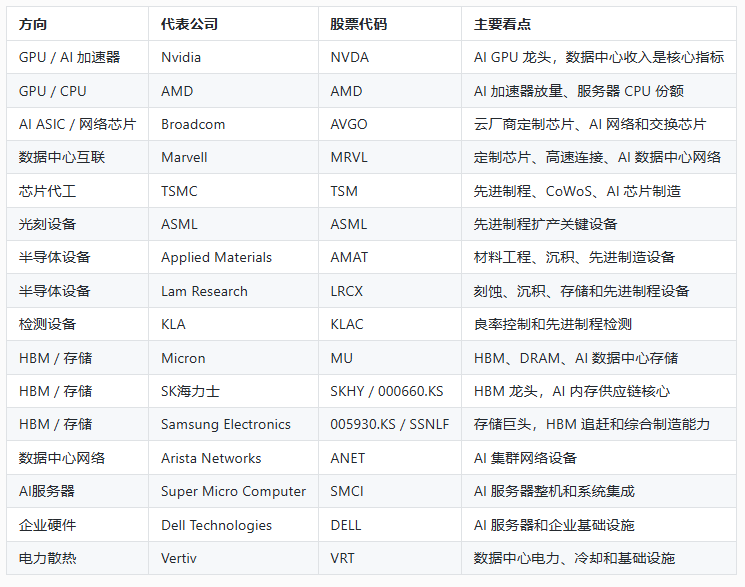

先看一张AI半导体股票清单

这张表可以先把核心公司放在产业链里看。不同公司受益逻辑不同,不能只按“AI股”一类简单比较。

如果只看美股直接交易,英伟达之外最常被关注的是 AMD、Broadcom、Marvell、TSMC、ASML、Micron、AMAT、LRCX、KLAC、Arista、Vertiv、Dell、Super Micro。SK海力士和三星则更偏韩国市场或 ADR / OTC 观察,但在 AI 内存链里很重要。

英伟达之外,第一条线是台积电

AI 芯片设计得再强,也要有人把它造出来。台积电是先进制程和先进封装里的关键公司,英伟达、AMD、博通、苹果等很多芯片公司都依赖它的制造能力。

AI 半导体行情里,台积电的价值不只是代工收入,还包括先进制程、CoWoS 先进封装和高性能计算客户需求。AI GPU 越复杂,对台积电的制程、封装和产能调度依赖越强。

这也是为什么看 AI 半导体,不能只看芯片设计公司。台积电更像整条 AI 芯片供应链的制造底座。想跟踪台积电相关走势,可以查看 TSM 行情。

第二条线是博通和Marvell:GPU之外的定制芯片

AI 半导体下半场,定制 ASIC 会越来越受关注。

GPU 适合通用高性能训练和复杂任务,但云厂商做大规模推理时,会更在意成本、功耗和效率。定制芯片不一定取代 GPU,但会在一些稳定、高频、规模化场景里承担更多任务。

博通就是这条线里的代表公司。它既有定制 AI 芯片逻辑,也有 AI 数据中心网络和交换芯片逻辑。Marvell 则更偏高速互联、定制硅片和数据中心连接。它们的机会来自云厂商自研芯片和 AI 网络升级。

这条线的风险是客户集中度。定制芯片项目往往依赖少数大客户,一旦客户需求或项目节奏变化,收入波动会比较明显。

第三条线是HBM:SK海力士、美光、三星

AI 半导体最容易被低估的一环,是 HBM 高带宽内存。

GPU 负责计算,但大模型需要不断把数据高速送进 GPU。HBM 就是解决内存带宽瓶颈的关键部件。AI 服务器越多,GPU 越强,对 HBM 的需求越高。

SK海力士是这轮 HBM 行情里市场关注度很高的公司。它在高端 HBM 上具备领先位置,和 AI GPU 供应链关系紧密。美光是美股里更直接的存储标的,市场会关注它的 HBM 放量、DRAM 周期和毛利率变化。三星是全球存储巨头,关键在于高端 HBM 认证和量产节奏。

如果想观察美股存储链,可以看 MU 行情。如果后续关注 SK海力士 ADR 交易状态,可以看 SKHY 行情页。

HBM 的机会很清楚,但风险也不小。现在市场担心的是,HBM 短缺会不会因为全行业扩产,逐渐变成供给压力。

第四条线是设备股:ASML、AMAT、LRCX、KLA

AI 芯片扩产、HBM 扩产、先进封装扩产,最终都绕不开设备。

ASML 是高端光刻设备核心公司,AMAT、Lam Research、KLA 分别在材料工程、刻蚀沉积、检测量测等环节有重要地位。这些公司不一定直接卖 AI 芯片,但 AI 芯片制造离不开它们。

设备股的逻辑更像“卖铲子”。不管最后哪家芯片设计公司赢,只要先进制程、HBM 和封装继续扩产,设备需求就有支撑。

但设备股也有半导体周期风险。如果未来晶圆厂和存储厂放慢资本开支,设备订单会受到影响。所以看设备股,要同时看长期扩产趋势和短期订单周期。

第五条线是AI服务器和数据中心基础设施

AI 半导体不是只停在芯片上,芯片要进入服务器和数据中心,才能变成真正的算力。

Super Micro、Dell 参与 AI 服务器整机和系统集成;Arista 受益于 AI 集群网络需求;Vertiv 则和数据中心电力、散热、基础设施有关。它们不是传统意义上的芯片公司,但和 AI 半导体出货高度相关。

这条线的优势是和 AI 数据中心建设直接挂钩,风险是订单波动和竞争压力。服务器、网络、电力散热都属于重交付环节,毛利率、供应链和客户集中度都要看清楚。

不想选个股,可以看半导体ETF

AI 半导体个股弹性大,但波动也大。如果不想在英伟达、台积电、博通、美光之间做选择,可以用半导体 ETF 观察这条主线。

常见 ETF 包括:

| ETF | 特点 | 更适合看什么 |

|---|---|---|

| SMH | 龙头权重较高 | AI 芯片和半导体龙头 |

| SOXX | 半导体核心组合 | 更均衡的美股半导体链 |

| SOXQ | 费用率相对较低 | 长期低成本跟踪半导体主题 |

| XSD | 等权风格更明显 | 半导体行情向更多公司扩散 |

其中 SMH 行情 和 SOXX 行情 比较适合观察美股资金对半导体板块的整体态度。ETF 不能完全替代龙头个股,但能减少单一公司财报或订单波动带来的风险。

主要风险是什么?

AI 半导体最大的风险,不是没有需求,而是预期太高。很多公司股价已经提前反映了未来几年 AI 算力增长,只要财报没有继续超预期,就可能回调。

资本开支放缓也是关键风险。AI 芯片、HBM、设备、服务器和数据中心基础设施,都依赖大型云厂商持续投入。如果云厂商开始控制 AI 数据中心预算,整条链都会被重新定价。

HBM 和存储链还要小心周期。现在供不应求时,扩产看起来合理;但如果未来供给释放太快,价格和毛利率可能承压。设备和服务器公司同样会受到订单周期影响。

政策和地缘风险也不能忽视。先进芯片、半导体设备、AI 加速器都处在全球供应链和出口管制的敏感位置,相关政策变化会直接影响收入和估值。

结论

AI 半导体股票不只有英伟达。英伟达是 GPU 龙头,但英伟达之外,台积电、博通、Marvell、美光、SK海力士、三星、ASML、AMAT、Lam Research、KLA、Arista、Super Micro、Dell、Vertiv 等公司,也都在 AI 算力产业链里扮演重要角色。

真正的判断方法,不是看公司有没有 AI 标签,而是看它是否站在算力扩张的关键环节上。GPU 是核心,但 HBM、ASIC、先进制程、设备、封装和数据中心基础设施,正在成为 AI 半导体行情扩散的方向。