AI半导体涨幅已高,现在追高要看哪些风险?

AI 半导体现在最难判断的地方,不是产业逻辑有没有变,而是股价已经把多少好消息提前算进去了。英伟达、博通、台积电、HBM、先进封装、半导体 ETF,这些方向过去一段时间都被资金反复交易过,市场已经不是“刚发现 AI 算力机会”的阶段。

所以现在追高,真正要问的不是“AI 还有没有未来”,而是“这个价格还容不容得下失望”。截至 2026 年 7 月,半导体板块已经出现高位波动加大的迹象。比如 MarketWatch 提到,7 月 7 日费城半导体指数下跌 4.7%,SOXX 较 6 月高点回落约 16%,而此前 4 月到 6 月 SOX 曾大涨接近 90%。这说明市场不是不信 AI,而是开始重新审视涨幅、估值和业绩兑现之间的关系。

一句话总结:AI 半导体仍然是强主线,但涨幅越高,买入理由就越不能停留在“行业很好”这四个字上。

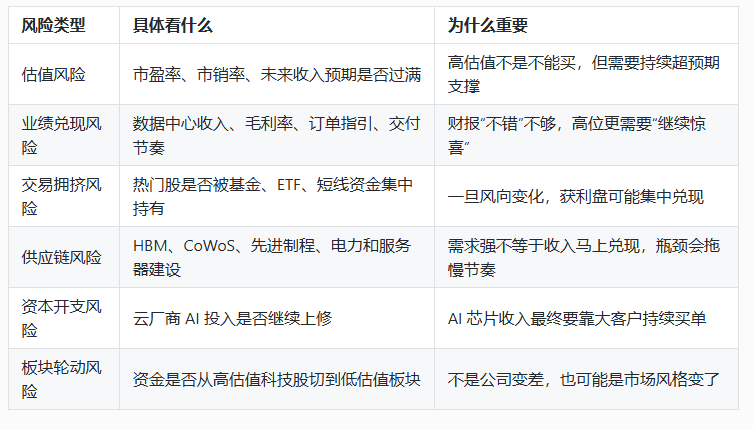

追高前先看这几类风险

最大风险:好公司遇到太高的预期

高位买 AI 半导体,最容易踩的坑是:公司很好,行业也很好,但股价还是跌。原因通常不是基本面突然崩了,而是市场预期已经太满。

半导体龙头在高估值阶段,财报必须连续证明三件事:收入还在加速,利润率没有被成本或竞争吃掉,管理层对后续需求仍然乐观。只要其中一项开始变弱,股价就可能先跌为敬。尤其是 AI 芯片、存储、先进封装这些已经涨过一轮的方向,资金对“普通好消息”的耐心会明显下降。

看 英伟达 NVDA 行情 时,不适合只盯当天涨跌,更要结合数据中心收入、Blackwell 供货节奏、毛利率变化和大客户资本开支。龙头依然可能是好公司,但好公司也会有不舒服的买入价格。

半导体ETF也不是低风险替代品

有些人不想押单只股票,会转向半导体 ETF。这个思路没问题,ETF 可以降低单一公司踩雷风险,但不能消除行业风险。

以 SMH 行情 为例,它本质上仍然高度暴露在 AI 半导体主线上,英伟达、台积电、博通等权重标的的波动会直接影响 ETF 表现。如果整个 AI 芯片板块回调,ETF 一样会跌,只是跌法通常比单只股票更分散。

这也是很多人容易误解的地方:ETF 不是“安全版股票”,而是“一篮子同方向资产”。如果买入时点刚好在板块情绪最热的位置,后面遇到估值回落,体验并不会轻松。

追高时最该盯住三个信号

第一个信号是云厂商资本开支。AI 半导体的终端买单者主要是大型科技公司和云厂商,如果它们继续上调 AI 基础设施投入,芯片、HBM、先进封装和数据中心链条就还有支撑;如果资本开支口径开始变谨慎,市场会很快重新定价。

第二个信号是供应链兑现。AI 芯片不是只靠一家公司就能交付,先进制程、HBM、CoWoS、服务器、电力和散热都要跟上。很多时候,需求还在,但交付节奏不及预期,股价也会先反应。

第三个信号是财报后的股价反应。如果一家 AI 半导体公司财报很好但股价不涨,说明市场可能已经提前定价;如果只是指引略低于预期就大跌,说明资金容错率已经很低。高位阶段,价格反应往往比财报标题更有信息量。

现在还能买吗?

这个问题不能简单回答“能”或“不能”。如果是短线追涨,风险已经明显变高,因为很多标的涨幅大、交易拥挤、预期很满;如果是中长期看 AI 基础设施,仍然可以关注,但买入方式需要更谨慎。

更现实的做法,是不要把仓位一次性打满。可以把 AI 半导体分成几层:龙头芯片、晶圆代工、HBM、先进封装、设备、ETF,再看哪一层的估值和业绩兑现更匹配。涨得最猛的不一定是后面风险收益比最好的,反而是那些收入能持续兑现、估值还没完全透支的环节,更值得花时间研究。

结论

AI 半导体涨幅已高后,追高最怕的不是行业没有前景,而是价格已经提前透支了太多前景。现在要看的重点,不是概念够不够热,而是估值能否被业绩接住,云厂商资本开支能否持续,供应链瓶颈能不能转化为收入,热门交易有没有过度拥挤。

AI 算力仍然是大方向,但高位参与要从“看故事”切到“看兑现”。真正能穿越波动的,通常不是声音最大的概念,而是订单、利润、现金流、供应链位置和估值都能互相支撑的公司。