美联储加息或降息时,美股哪些板块更容易受影响?

美联储调利率,最先变的不是某一家公司的产品销量,而是市场给资产估值时用的“尺子”。

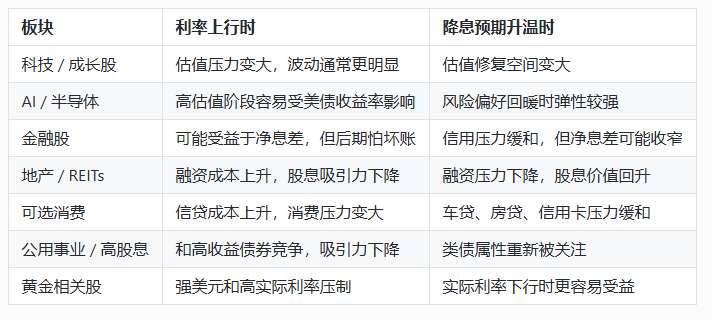

利率上去,钱变贵,未来盈利折现回来就没那么值钱;利率下来,资金成本下降,市场愿意给成长和风险资产更高估值。听起来很宏观,但落到美股里,反应最明显的往往就是几个板块:科技、半导体、地产、金融、消费和高股息资产。

6 月 17 日 FOMC 会议,美联储维持利率在 3.50% 至 3.75% 不变,并未加息或降息。现在市场更关心的是后面会不会降、什么时候降,以及如果降息,是因为通胀下来了,还是经济扛不住了。

最怕利率上行的,往往是高估值成长股

科技股、AI股、半导体股对利率很敏感,不是因为它们借钱最多,而是因为它们的估值里装着太多“未来”。

利率越高,未来几年的盈利折现到今天就越不值钱。纳斯达克、软件股、云计算、AI芯片这些资产,在美债收益率上行时经常波动更大,就是这个原因。想看科技成长股的整体情绪,可以跟踪 QQQ 行情。

但这不代表科技股一遇到加息预期就不能碰。区别在于,公司有没有真实现金流和业绩兑现。AI龙头和纯讲故事的小票,在高利率环境下受到的审视完全不一样。

银行股这事,别只看“加息利好”

银行股经常被归到加息受益板块,因为利率上升可能扩大净息差。但市场真正担心的是另一面:利率太高,会不会让贷款需求变弱、坏账风险上升。

所以金融股的反应经常很拧巴。加息初期,银行可能涨;加息后期,市场开始担心经济和信用风险,银行反而可能跌。降息也一样,如果是温和降息,信用压力缓和,金融股未必差;如果是经济出问题后的被迫降息,银行股可能先反映坏账担忧。

地产和REITs,看的是融资成本

地产、REITs、公用事业、高股息资产,某种程度上都在和债券收益率竞争。

美债收益率高的时候,资金会问一句:既然短债收益率已经不错,为什么还要买波动更大的高股息股票?所以利率上行时,REITs 和高股息板块容易承压。

降息预期起来后,这些资产会舒服一些。融资成本下降,股息吸引力回升,估值压力减轻。但如果降息是因为经济明显走弱,商业地产和消费相关 REITs 仍然会有基本面压力。

消费股最怕的不是利率,而是收入预期变差

可选消费股看起来也受益于降息,因为车贷、房贷、信用卡利率下行后,居民压力会小一些。汽车、旅游、电商、家居、零售,都可能因此获得估值修复。

但消费股真正看的是居民有没有钱、敢不敢花钱。如果降息伴随失业率上升、薪资放缓,那消费股未必能开心起来。利率下降只是减轻压力,收入预期才是消费板块能不能持续反弹的关键。

降息不是万能利好

很多人一听降息,就自动想到美股上涨。但市场更在意降息的原因。

如果是通胀回落后的预防式降息,美股通常更容易接受。因为这意味着资金成本下降,但经济还没有明显恶化。科技、地产、消费、小盘股都可能受益。

如果是衰退压力下的被迫降息,情况就完全不同。利率是下来了,但盈利也可能往下修。那时候市场不一定交易“钱变便宜”,反而可能交易“利润要变差”。

简单记一条线

加息或利率预期上行时,先看高估值成长股、科技股、地产REITs和高股息资产是否承压;降息预期升温时,再看科技、消费、地产和小盘股有没有估值修复。

但最重要的判断不是“加息还是降息”,而是利率变化背后的原因。通胀降温带来的降息,和经济衰退逼出来的降息,对美股完全不是一回事。