美联储会议纪要公布后,美股市场会波动吗?

会波动,而且很多时候波动不小。原因不在于会议纪要会直接改变利率,而是它会改变市场对未来利率路径的判断。

美联储最近一次 FOMC 利率决议是在 2026 年 6 月 17 日,当时维持联邦基金利率目标区间在 3.50% 至 3.75% 不变,并没有加息。6 月会议纪要按计划在 2026 年 7 月 8 日美东时间 14:00 发布,后续时间可以参考美联储官网的 FOMC 日程。

所以,这不是一次新的利率决议,而是市场在重新读 6 月会议背后的细节:官员是不是更担心通胀?有没有讨论继续加息的可能?对降息是不是更谨慎?这些信息都会影响美股估值。

为什么没有加息,美股也会动?

美股交易的不是“过去发生了什么”,而是“未来可能发生什么”。哪怕美联储已经在 6 月维持利率不变,只要会议纪要显示官员对通胀更警惕、对降息更犹豫,市场就可能重新定价。

对美股来说,利率路径很重要。利率维持高位越久,企业融资成本越高,未来盈利折现后的价值越低,高估值科技股和成长股通常会更敏感。反过来,如果纪要显示美联储开始更重视就业放缓、经济降温,美股可能会把它理解成后续降息空间增加。

这就是为什么 FOMC 纪要公布后,经常出现“利率没变,但股票变了”的情况。市场真正盯的是措辞背后的政策倾向,而不是标题里的那一句“维持不变”。

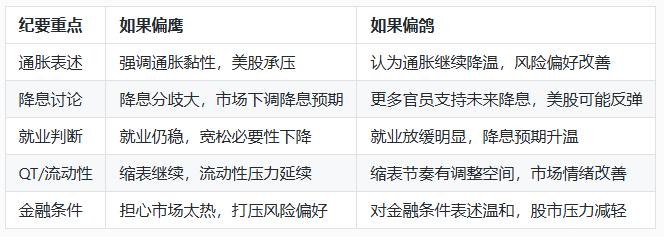

纪要里哪些内容最容易影响美股?

这张表可以简单理解成:纪要偏鹰,美股容易先跌;纪要偏鸽,美股容易先涨。但实际行情还要看市场原本预期。如果市场已经提前押注偏鹰,纪要只是“符合预期”,反而可能出现利空落地后的反弹。

哪些美股板块更敏感?

科技股和成长股通常最敏感,尤其是 AI、半导体、软件、云计算这类高估值板块。它们的股价里包含大量未来盈利预期,利率预期一变,估值模型就会跟着动。可以结合 QQQ 行情 观察纳斯达克科技股的整体反应。

金融股的逻辑会复杂一些。高利率可能扩大银行净息差,但如果市场担心经济放缓、信用风险上升,银行股也未必受益。消费、地产、公用事业这些板块,则更容易受到融资成本和居民消费预期影响。

更直观的观察方式,是看纪要公布后美债收益率和纳斯达克的方向。如果美债收益率上行、纳指回落,通常说明市场读出了偏鹰信号;如果收益率回落、科技股反弹,说明市场更相信未来降息空间。

盘前盘后应该怎么看?

会议纪要通常在美东下午发布,刚好处在美股交易时段后半段,所以第一波反应可能直接体现在指数、科技股、美债收益率和美元上。真正要注意的是,第一分钟的波动不一定可靠,很多时候算法交易会先扫一遍关键词,随后资金才会重新判断。

可以重点看三个层次:指数先怎么动,热门科技股是否同步,收盘前有没有反向修正。如果纪要公布后纳指先跌,但尾盘跌幅收窄,说明市场可能消化得比较快;如果尾盘继续放量下行,说明偏鹰信号被市场认真定价。

第二天盘前也很重要。隔夜亚洲和欧洲市场、美债收益率、美元走势都会继续影响美股开盘。想看更宽的美股风险偏好,可以同时观察 SPY 行情 和 QQQ 的表现:SPY 更代表大盘,QQQ 更代表科技成长方向。

结论

美联储会议纪要公布后,美股市场很可能波动。它不是新的加息或降息决定,但会让市场重新判断未来利率会不会更高、更久,降息预期是否需要下修,以及高估值科技股还能不能继续享受宽松预期。

这类行情最关键的不是看“美联储有没有加息”,而是看纪要有没有改变三件事:通胀判断、降息路径和流动性预期。只要这三项有一项超出市场原本预期,美股就可能出现明显波动。